2023年3月、東京証券取引所(以下、東証)は「資本コストや株価を意識した経営の実現に向けた対応について」という要請(以下、本要請)を行いました。本要請ではPBR(株価純資産倍率)について言及があり、産業界における低PBR改善の動きも顕著になってきました。一方で、本要請の局所的な部分に注目が集まってしまい、その真意が十分に伝わっていないとの指摘もあります[1]。

そこで本コラムでは、東証による本要請の真意を直近の情報等も踏まえて改めて洞察し、今後の企業経営を考える上でのヒントや求められることについて述べます。

本要請の趣旨とは~東証の会見を踏まえて考える

本要請は、複数のメディア等でも取り上げられ、多くの注目が集まりました。その後、6月に東証を傘下に持つJPX(日本取引所グループ)が実施した記者会見で、山道裕己CEOは、記者からの質問に答える形で、以下のように語っています。

- よくPBRを取り上げていただいておりますが、PBRは1つの例として挙げたものに過ぎません

- PBRは、ROE(自己資本利益率)×PER(株価収益率)になります。ROEが現時点での収益性を表しているとすれば、PERというのは将来に対する期待値というものを表す指標と一般的に言われておりますので、示唆に富んだ分析をしていただけるのではないかと思い、PBRを例として取り上げました

- 全ての企業がPBR1倍を目指すべきだとか、あるいはPBR1倍以上であれば合格、1倍未満であれば不合格、などといった絶対的な基準として考えているわけではありません[2]

この発言を踏まえると、東証も状況基準を満たしているかの判定にあたって、PBRを唯一無二の「合格判定指標」にするつもりはないようです。本要請が上場企業に求めているのは、単にPL(損益計算書)の売上や利益水準を意識するだけでなく、BS(バランスシート)をベースとする資本コストや資本収益性を意識した経営の実践であり、PBRはあくまでもそのための指標の一つとしてとらえる必要があるでしょう。

投資家も意識して経営してほしいこと

企業がPBR改善にのみ注力した場合、自社株買いや特別配当の実施など、PBRの分母である自己資本の圧縮といった取り組みに留まってしまう可能性があります。これについて、山道CEOも以下の通り言及しています。

- キャッシュがあって、それを設備投資や人的資本の充実、あるいはビジネスの拡大に使う予定がある場合には、それにお使いになればいいと思いますが、それがない場合に、株主に対する還元として増配をしたり、あるいは自社株買いをしたりするというのは、一つの方策だと思っております

- ただ、(中略)今回の資本コストや株価を意識した経営の実現に向けた要請では、自社株買いや増配のみの対応や、一過性の対応を期待するものではなく、持続的な成長を実現するための抜本的な取組を期待するものであるということを強調してお伝えしております[3]

本要請が企業に求めているのは、短期的でその場しのぎのPBR改善対策ではなく、バランスシートをベースに資本コストや資本収益性を意識した経営実践と言えます。つまり、東証は経営の基盤整備によって株式市場の魅力を高めて企業価値向上を実現し、そこから続く投資家への収益分配と再投資という好循環によって、日本経済の活性化を志向していると言えるでしょう。

投資家が期待する経営とは

本要請の真意について改めて検討すると、タイトルにもある「資本コストや株価を意識した経営の実現に向けた対応」の推進が、投資家の期待に応えた経営の実現につながるというメッセージが見て取れます。ただし、「これまでの経営は投資家の期待に応えていなかったのか」という疑問が浮かぶ方もおられるのではないでしょうか。誠心誠意、投資家の期待に応えるべく経営に励んできた企業経営者が、否定的な指摘を受けることは心外でしょう。

しかし、ROEが8%未満、PBRが1倍割れ、という企業が少なくないことも事実です。ROEは、投資家から預かった資金によって生み出している利回りであり、PBRは将来も含めた利殖の累積を示しています。利回りが低く、将来に向けて利殖も期待できないようであれば、株主からの期待には応えられていないと言わざるを得ず、ひいては投資家の機会に応えられていないという指摘もあり得るでしょう。

たとえばA社とB社、ともに年間利益100万円を稼いでも、出資金がA社は100万円、B社は1億円の場合、出資者はA社の方を高く評価します。両社が同額の利益を生み出していても、A社の方が資本コストは低く、出資者にとっては利益が大きいためです。企業は改めてこの点を認識し、改善に努めてほしいというのが、東証の本要請に込められた真意とみられます。

企業側の認識と投資家の期待との齟齬

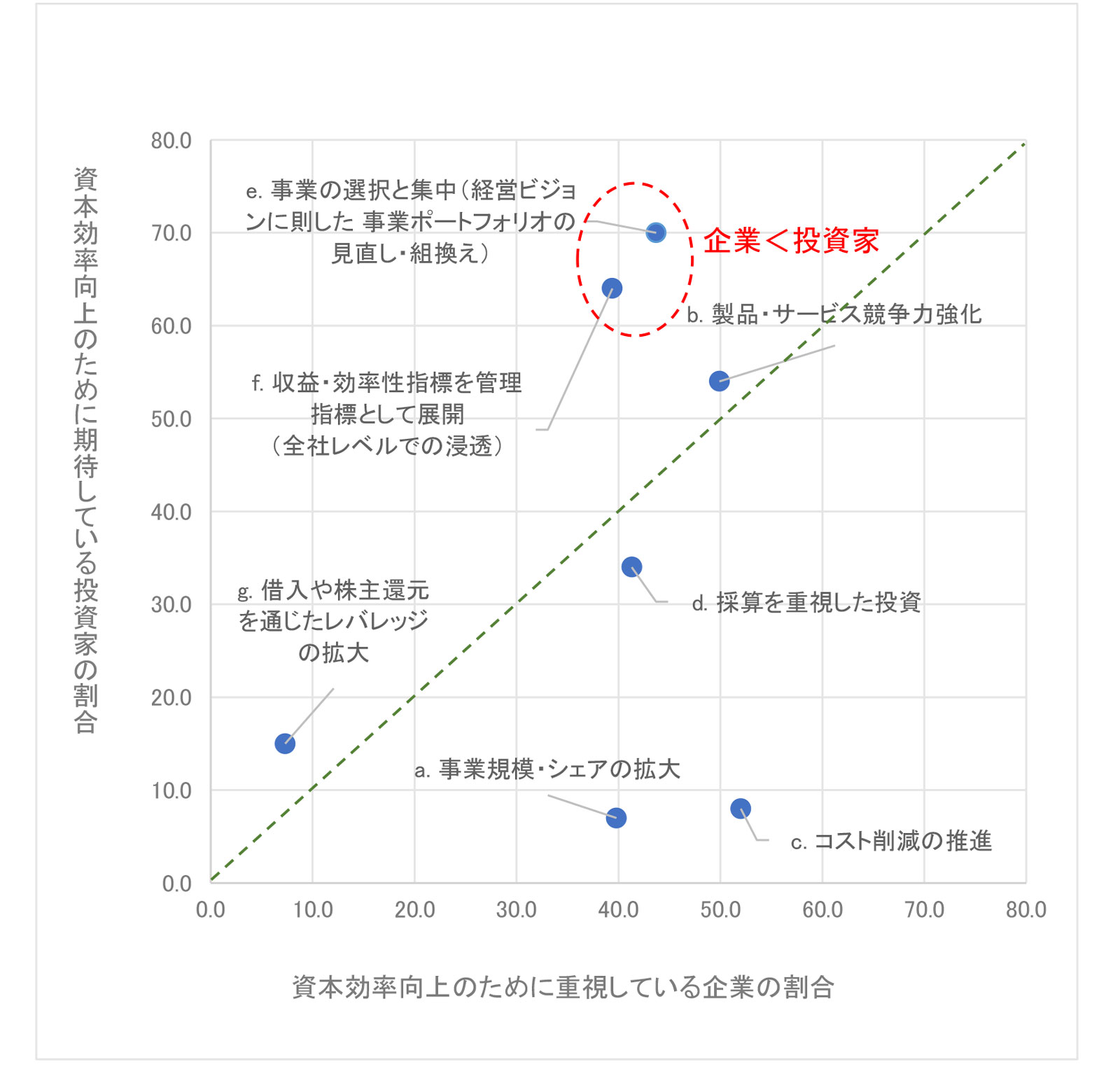

経営における企業側の認識と投資家の期待とのギャップが見て取れる調査もあります。一般社団法人生命保険協会が上場企業1200社および投資家(生命保険会社等の機関投資家208社)に対して実施したアンケート調査によると、資本効率向上のために、企業は、事業規模・シェアの拡大、コスト削減を重視する一方で、投資家は、事業ポートフォリオの見直し・組み換え、収益・効率性指標を管理指標とした展開を期待しています。企業と投資家は資本効率向上という同じ目標に対しても、認識や見解に齟齬(そご)があり、企業側が毎年のPLに目を奪われ、売上や利益が増えていれば企業経営は「合格点」と認識していた可能性すらうかがわせます。そのため、企業はまず投資家の期待を正しく認識し、自社の現状の把握・分析から始めるべきでしょう。

投資家の期待に応える経営システムの構築に向けて

本要請を踏まえて今後、企業に求められるのは、まず投資家の期待を正しく認識した上で、自社の現状を客観的に分析し、それらを踏まえて改善に向けた計画を立案する道筋を立てることです。前述の事業ポートフォリオを定期的にセルフチェックする仕組みの確立はその代表例と言えます。

またこのような仕組みを確立していることを株主に示せば、自社が資本コストを意識した経営姿勢にあることを明示にもつながるでしょう。その内容を可能な範囲で開示することで投資家との対話を進め、投資家からの理解を促すことにもなり得ます。立派な計画や洗練されたガバナンス体制を構築したとしても、それがアピールされなければ、株価やPER、PBRにも適正に反映されません。「対話」という投資家とのラストワンマイルへの工夫も、企業が資本コストや株価を意識した経営を推進する上での重要な要素となります。

PBRは企業の経営目標の一つに過ぎないと認識した上で、企業体質の進化、成長戦略の策定、株式市場との対話など、多面的な活動を展開していく必要があるでしょう。企業は伝統的に売上や利益、市場シェアといった営業成果に目が向きがちですが、投資家の期待は別のところにあるというのが東証からのテーゼと考えられます。さらには、資本コストを意識した経営を進めていくことが、投資家の便益に報いるだけでなく、次の成長のための資金を呼び込み、ひいては日本経済の活性化につながるというメッセージも込められているとみられます。

【関連サービス】

経営戦略

【関連レポート・コラム】

低PBR企業の価値創造に向けた改善計画対応について

東証の要請を契機とした低PBR改善に向けた経営改革

[1] [2] 『CEO記者会見2023年6月16日記者会見要旨』日本取引所グループJPX企業情報(最終確認日:2023/7/20)

[3]『CEO記者会見2023年4月27日記者会見要旨』日本取引所グループJPX企業情報(最終確認日:2023/7/20)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。