金融機関におけるトップリスク管理

金融機関が直面するリスクは多様化、巨大化しており、中には部門施策で対応するのではなく、全社的課題として取り組むことが望ましいものもあります。大手金融機関では、このようなリスクを「トップリスク」と位置付けて、経営陣のコミットメントの下で特に注力して管理する取り組みの導入が進んでいます。この取り組みを、トップリスク管理と呼びます。

本稿では、トップリスク管理の概要、具体的なリスク事象の例などを整理しています。

なお、トップリスク管理は、主に金融機関において採用されているリスク管理手法ですが、一般事業法人などでも有益に機能すると想定されます。

トップリスクとは

トップリスクとは、顕在化した場合に自社の経営に重大な影響を及ぼすリスクのことです。自社にとってトップリスクとなる事象を事前に想定し、リスクの状況を継続的にモニタリングして顕在化しないようコントロールに努めるとともに、顕在化した場合の対応を事前に検討しておくことは、リスク管理として有益な取り組みです。

トップリスクの選定

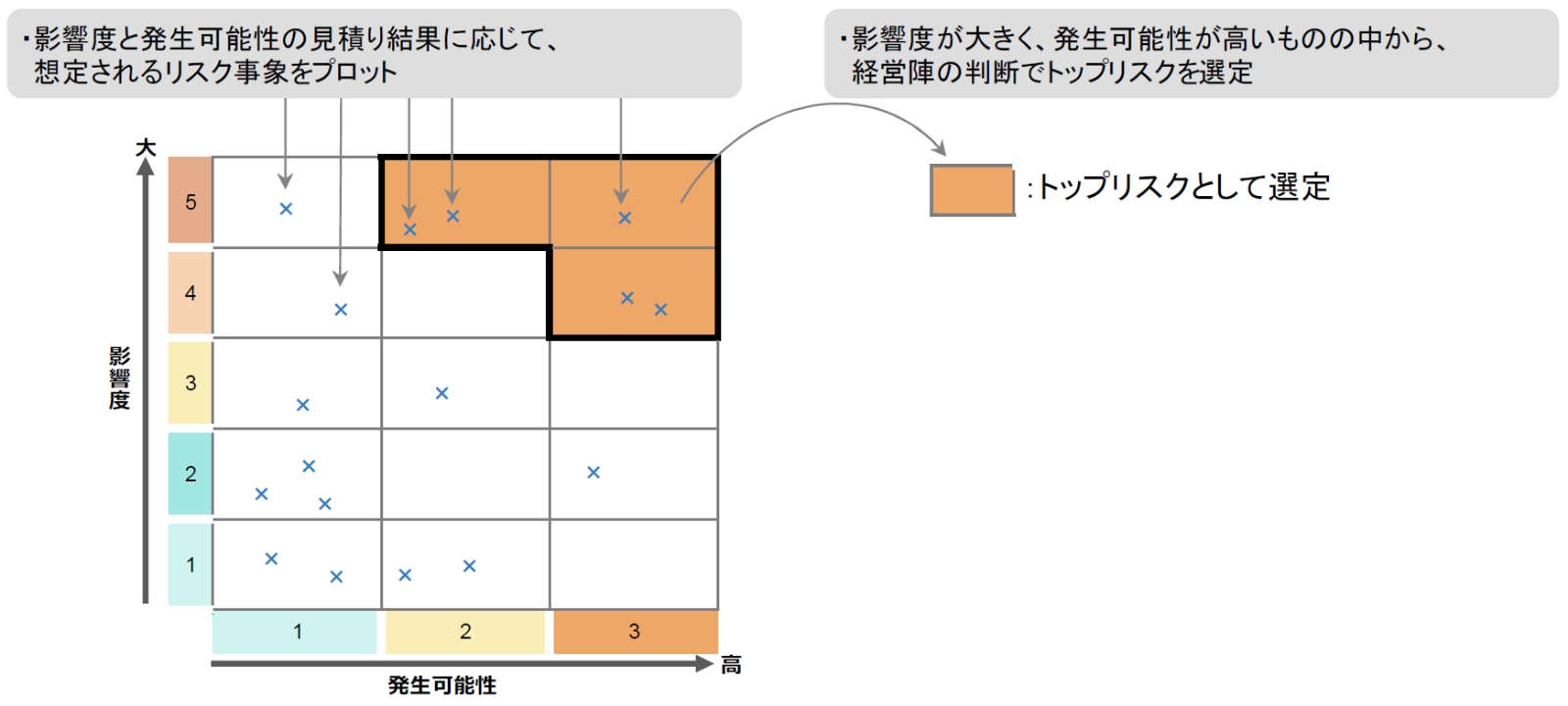

金融機関が直面するさまざまなリスク事象の中から、影響度が大きく、一定程度の発生可能性がある事象をトップリスクとして選定します。影響度と発生可能性のマトリックスに、リスク事象をプロットしたリスクマップを作成して検討することもあります。

トップリスクは経営に重大な影響を及ぼすものであることから、取締役会や経営会議など、トップレベルでの議論を経て決定します。また、金融機関を取り巻くリスク環境は変化することから、トップリスクは年1回など、定期的に見直しを行うことが望ましいといえます。

トップリスクの具体例

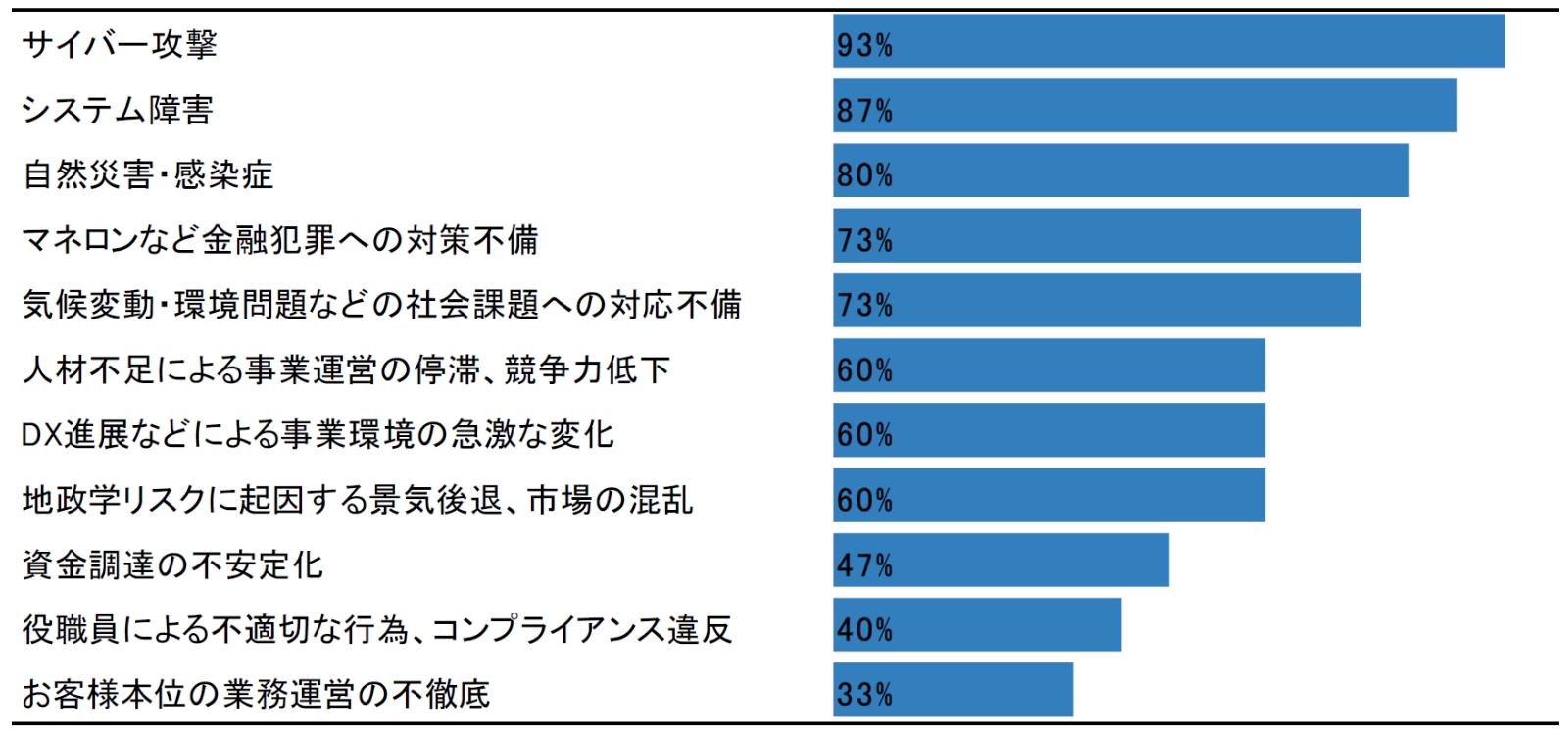

トップリスク管理を行っている金融機関の中には、どのような事象をトップリスクに選定したかを開示しているケースもあります。【図表2】は、日本の金融機関が統合報告書・ディスクロージャー誌において開示している、2024年度のトップリスクを分類、集計したものです(銀行または銀行持株会社の統合報告書・ディスクロージャー誌において、本稿執筆時点で開示されているものを対象にしています)。

トップリスクを開示している金融機関のうち、93%が「サイバー攻撃」を挙げています。次いで、「システム障害(87%)」「自然災害・感染症(80%)」「マネロンなど金融犯罪への対策不備(73%)」「気候変動・環境問題などの社会課題への対応不備(73%)」などが多く挙げられています。

個々の金融機関によって事業環境は異なるため、多くの金融機関が選定しているものを自社でもトップリスクにすることが正しい、というわけではありません。各金融機関は、あくまで自社の実態を踏まえてトップリスクを設定するべきです。

戦略と一体化するリスク

金融機関では、伝統的にリスクを、信用リスク、市場リスク、オペレーショナル・リスク(さらに事務リスク、システムリスク、法務リスク、人的リスク、有形資産リスク、風評リスクなどに分類される)にカテゴリーを分けて定義してきました。金融機関に対して、リスクに見合った自己資本を積むことを求めるバーゼル規制も、この三つを対象にリスク量を算出し、そのリスク量に対して一定割合の自己資本を確保することを求めています。

上記のトップリスクの具体例を見ると、伝統的なリスクカテゴリーに当てはまるものと、当てはまらないものがあります。

「サイバー攻撃」「システム障害」はシステムリスク、「自然災害・感染症」は有形資産リスクと人的リスク、「マネロンなど金融犯罪への対策不備」は法務リスクに分類できます。

一方で、「気候変動・環境問題などの社会課題への対応不備」「人材不足による事業運営の停滞、競争力低下」「DX進展などによる事業環境の急激な変化」は、伝統的なリスクカテゴリーの分類になじまないものです。これらの事象は、サステナビリティ戦略、人材の育成・採用戦略、DX戦略などの推進不足や失敗がリスクとなります。つまり、戦略とリスクが表裏一体となっているといえます。

これらの戦略と一体化したリスクは、トップリスクに位置付けることで部門施策から全社的課題に引き上げられ、経営陣のコミットメントの下で戦略を推進するための、十分な経営資源を確保しやすくなると考えられます。トップリスク管理は、重要戦略の推進に当たっても活用できるのです。

リスクアペタイト・フレームワークとトップリスク

大手金融機関では、リスクアペタイト・フレームワーク(以下、RAF)を導入しています。RAFとは、事業計画・収益目標を策定するに当たり、その達成のために引き受ける必要があるリスクの種類と量を見積もり、リスクとリターンのバランスを取って事業を運営していく、経営管理の枠組みです。

トップリスクの中には、事業計画と密接に関連するものもあります。例えば、システム投資やサステナビリティ推進は、事業計画の柱となり得るものです。トップリスクを検討することは、RAFや事業計画の精緻化・高度化にもつながる取り組みとなります。

まとめ

気候変動問題、地政学リスクの顕在化、テクノロジーの進化など、事業環境の不確実性が増す中でリスク管理を有効に機能させていくためには、各部門や各現場でのリスクの抽出・評価・対応策の立案と実行を、ボトムアップ的に進めるだけでは限界があります。これまでのリスク管理を強化・補完すべく、トップリスク管理にも本格的に取り組んでいくことが重要であると考えられます。

【関連サービス】

リスクマネジメント

【関連資料】

金融機関におけるトップリスク管理

【関連レポート・コラム】

リスク管理高度化(1)「金利のある時代」に向けた事業法人の金利リスク管理とは

リスク定量化が支える成長のためのリスクテイク

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。