持株会社体制におけるグループガバナンスの強化(1)

持株会社体制は、東京証券取引所プライム市場のおよそ2割が採用しています(2024年3月時点)。企業が持株会社体制を選択する目的はさまざまですが、その代表的なものとして、グループ全体の戦略策定やグループ会社の経営管理といった「グループガバナンスの強化」が挙げられます。しかし、実際には持株会社体制が必ずしも自社グループのガバナンス強化につながったとは言い切れないケースも散見されます。

※本稿は、三菱 UFJ 銀行会員制情報サイト「MUFG BizBuddy(2024年8月30日)」からの転載です。

グループガバナンス強化の観点における持株会社体制の論点を紹介するとともに、持株会社体制におけるグループガバナンスの強化に向けたポイントを全4回にわたって解説します。

「グループガバナンス」の重要性

2015年のコーポレートガバナンス・コード(CGC)の制定以降、多くの日本企業が取締役会の実効性向上、監査等委員会への移行、任意の委員会(指名・報酬)の採用、社外取締役の積極登用といったガバナンス強化へ向けた各種施策を活発化させてきました。しかし、そうした努力にもかかわらず、品質不正や会計不正といった大規模な企業不祥事が続いています。また、これらの不祥事の多くは、本社ではなくグループ会社において発生していることから、グループ全体でいかにガバナンスを効かせるかが、日本企業にとって重要な課題の一つになっていると考えられます。

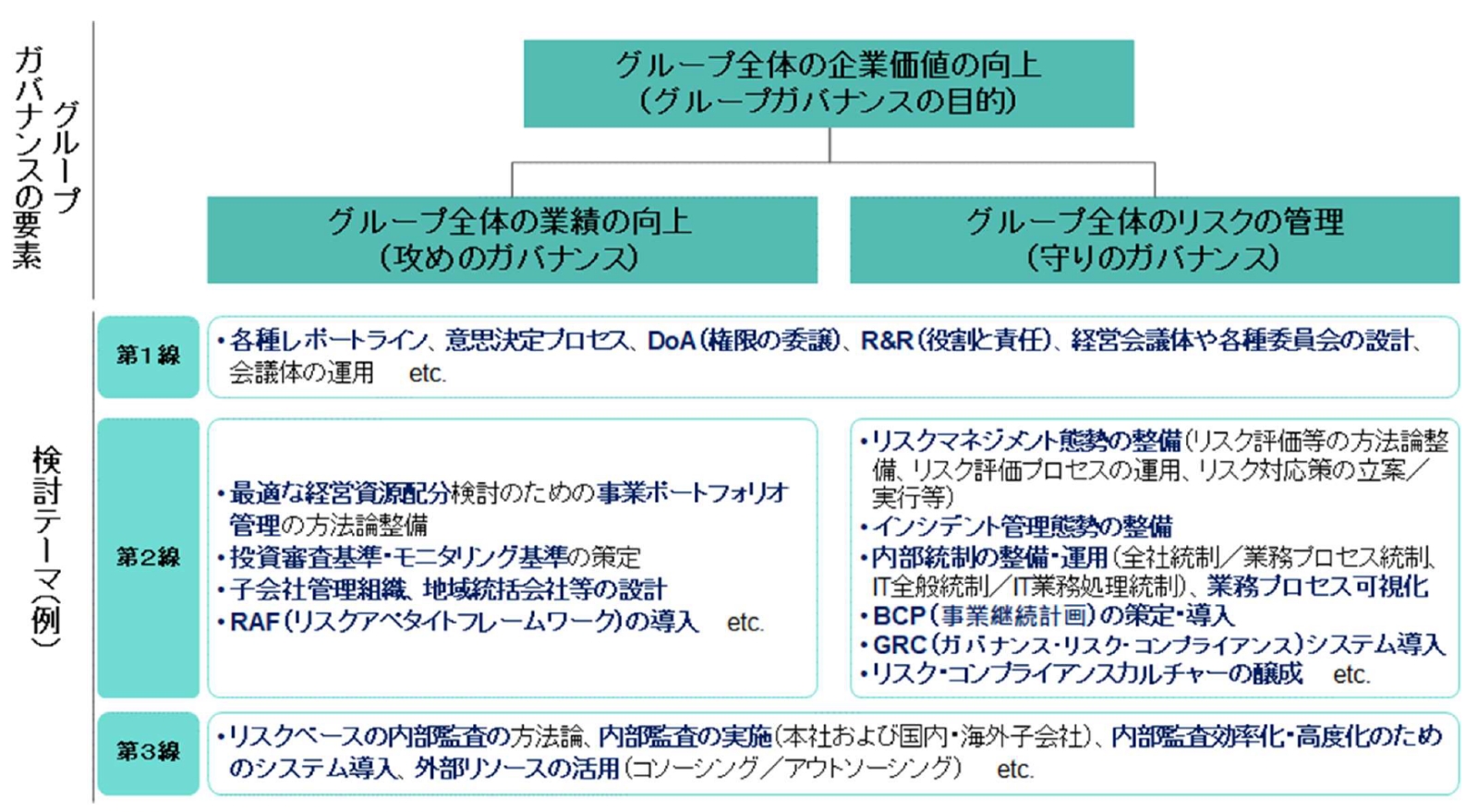

本稿では「グループガバナンス」を「経営者がグループ全体の企業価値を向上させるための仕組み」と定義しており、これには「攻め」と「守り」の両面の要素があります。経営者は、グループ全体の企業価値向上に向けて、これら「攻め」と「守り」に関するさまざまなテーマに対し優先順位をつけて、自社の限られたリソースを最適配分して取り組みを推進し、「企業価値の向上」を達成(最大化)することが求められています。

「持株会社体制」の特徴および「グループガバナンス」の観点から見た一般的なメリット

ここで「持株会社体制」の特徴を見ておきます。一般に、「持株会社体制」では、持株会社と事業会社を分離することにより、持株会社はグループ全体の戦略策定やグループ会社の経営管理・リスク管理に集中する一方で、分離した事業会社はそれぞれの事業運営に集中できることが特徴とされています。

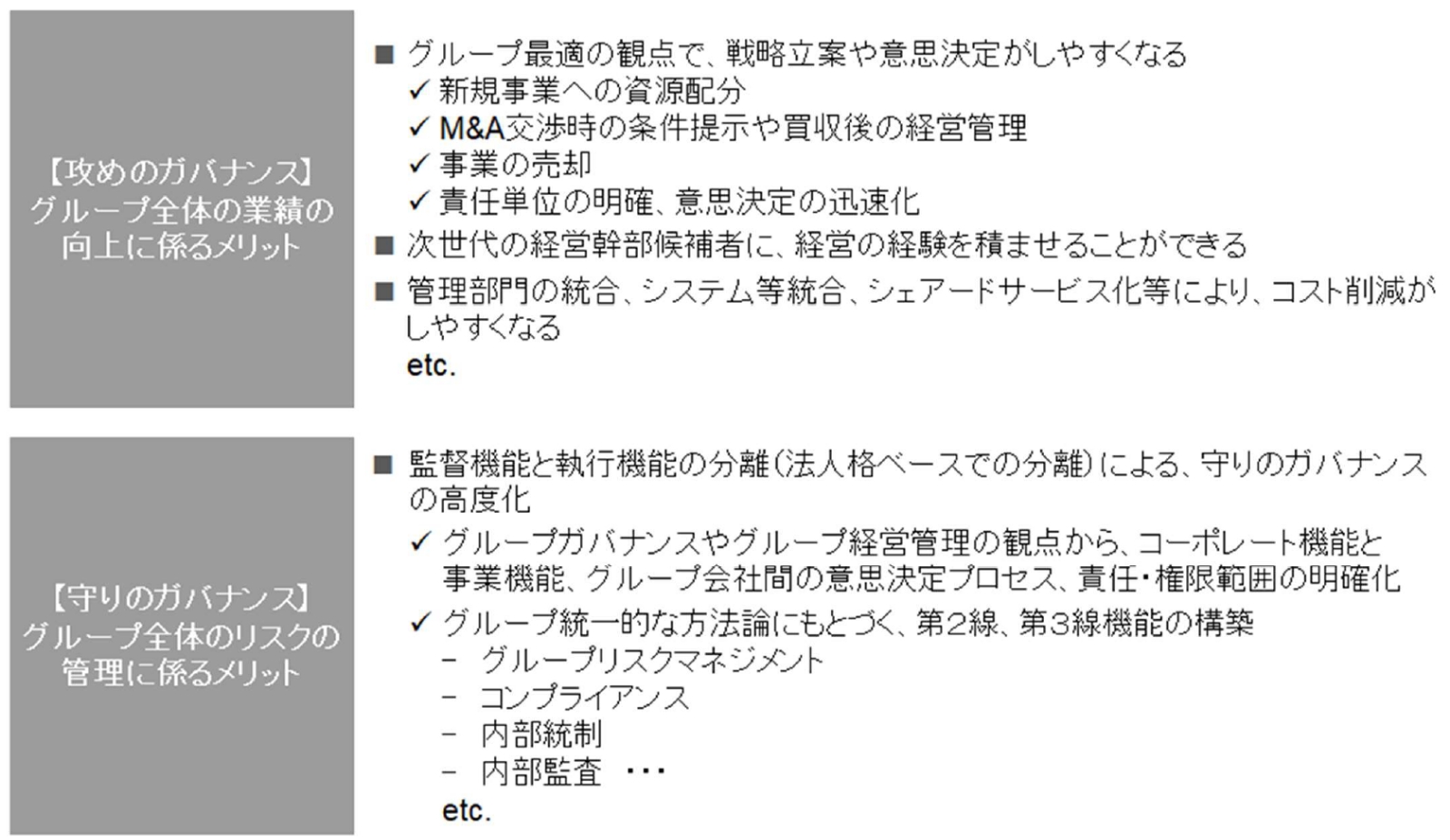

「持株会社体制」は、特にグループガバナンスの観点から見た場合、「攻め」「守り」の両面において多くのメリットがあるといわれています。「攻め」の観点では、例えば、グループ最適の観点で戦略立案や意思決定がしやすくなる、次世代の経営幹部候補者に経営の経験を積ませることができる、管理部門やシステム等の統合、シェアードサービス化等がしやすくなり、グループ全体でコスト削減につなげることができる、といったことが挙げられます。

また、「守り」の観点では、監督機能と執行機能とを法人格ベースで分離することにより、コーポレート機能と事業機能の区分や、グループ会社間の意思決定プロセス、責任・権限範囲の明確化等につながり、守りのガバナンス強化を実現しやすいという特徴を有しています。こうした特徴から、特に、第2線(グループリスクマネジメント、コンプライアンス、内部統制等)、第3線(グループ内部監査等)のグループベースでの機能構築が容易になると考えられます。

近年の持株会社化の事例

実際の持株会社化の事例を見てみると、必ずしも純粋持株会社化がグループガバナンスの観点から最適解になるとは限らない可能性があります。

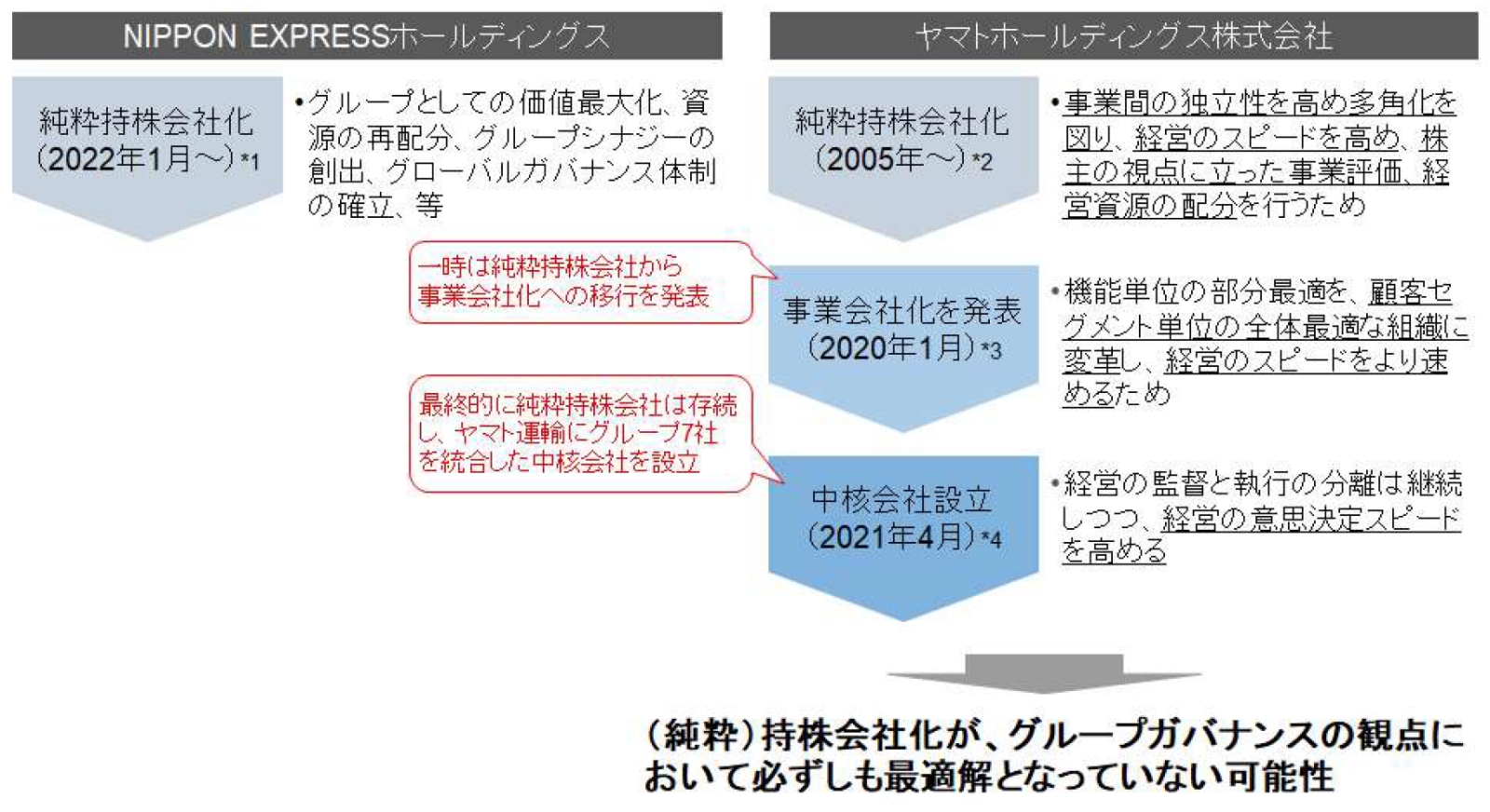

例えば、運輸・物流業界では、NIPPON EXPRESSホールディングスが2022年に純粋持株会社化しました。純粋持株会社体制への移行の目的として、グループとしての価値最大化、資源の再配分、グループシナジーの創出、グローバルガバナンス体制の確立等を掲げており、前項で紹介したようなメリットを検討のうえ決定されたものと推察されます。

一方、ヤマトホールディングスは2005年に純粋持株会社化しています。当時公表していた移行の目的としては、事業間の独立性を高め多角化を図り、経営のスピードを高め、株主の視点に立った事業評価、経営資源の配分を行うこと等を掲げていましたが、その後、2020年1月に純粋持株会社から事業会社への移行を発表しました。最終的には、2021年4月に純粋持株会社は存続のうえ、傘下のグループ7社を統合した中核会社としてヤマト運輸を設立しました。その目的としては、経営の意思決定スピードを高めること等が掲げられていました。事業環境が急速に変化するなかで、純粋持株会社体制が当初の狙いを達成するために最適な体制ではなくなってきたと判断した結果ではないかと推察されます。

持株会社体制は一般的にグループガバナンスの強化につながるといわれていますが、こうした事例を見ると、グループガバナンスの観点において持株会社化が必ずしも最適解となっていない可能性が見て取れます。第2回では、グループガバナンスの視点から、持株会社体制の採否に関する基準について考察します。

【関連サービス】

グローバルガバナンス/グローバル経営管理

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。