役員報酬の最新トレンド(2024年)(1)~報酬ミックスとペイレシオ~

日本企業のグローバル化や東京証券取引市場での海外投資家の取引高が増加する中、国際的に通用するガバナンスの水準を目指すことが求められています。特に報酬ガバナンスに関しては、経営陣が中長期的に企業価値を向上させるためインセンティブの付与方針を開示する企業が増えています。また、役員報酬全体に占める業績連動割合の増加や直近の好業績を背景に役員報酬の高額化が進んでいることも推察されます。

米国では2018年より、報酬格差の是正を目的の一つとしてペイレシオの開示が求められています。ペイレシオとは、企業の経営トップの報酬が従業員の報酬の何倍か、つまり経営トップと従業員の報酬格差を示す数値です。日本ではまだ開示が義務付けられていないものの、役員報酬の高額化が一層進むと、将来的な開示に向けた議論も想定されます。

本コラムでは、直近の有価証券報告書の記載事項に関する集計結果から、3回にわたり、役員報酬の最新トレンドを明らかにしていきます。1回目となる今回は、「報酬ミックスとペイレシオ」について紹介します。

調査概要

集計対象企業[ 1 ]

上場市場区分や企業規模によって役員報酬制度の内容や開示範囲が異なると想定されるため、集計対象をプライム市場時価総額上位100社、スタンダード市場時価総額上位100社に分けて分析しています(以降、プライム市場上位100社、スタンダード市場上位100社と記載。共に、時価総額は2024年6月30日時点)。

集計結果(報酬ミックス)

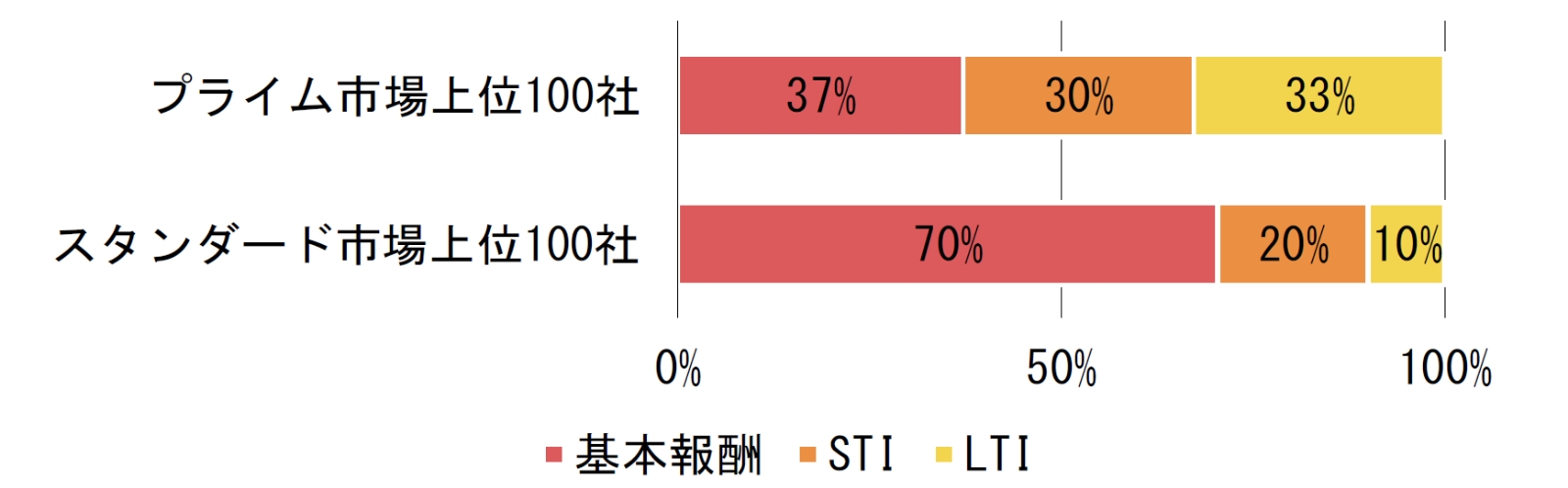

プライム市場上位100社の報酬ミックスの平均[ 2 ]は、基本報酬:STI(短期インセンティブ):LTI(中長期インセンティブ)=37%:30%:33%と、インセンティブ報酬(STIおよびLTI)の割合が過半を占めており、投資家をはじめとするステークホルダーとの利害共有を意識した報酬ミックスになっているといえます。

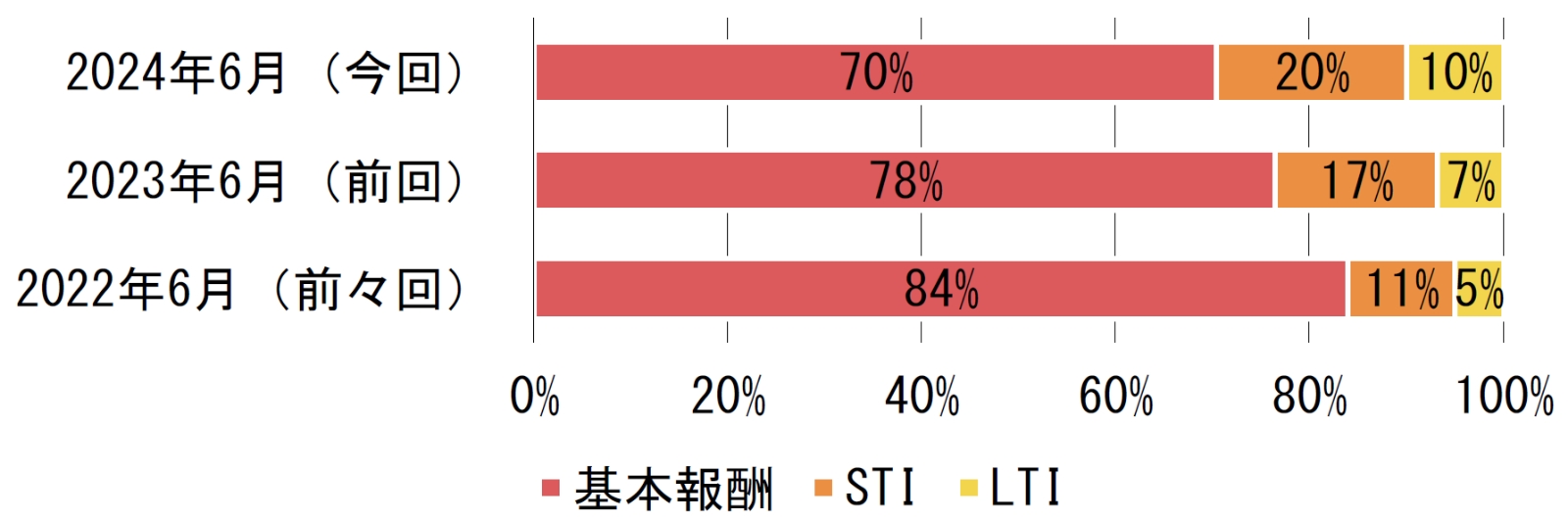

一方、スタンダード市場上位100社では、基本報酬:STI:LTI=70%:20%:10%と、プライム市場上位100社と異なり、基本報酬中心の報酬ミックスとなっています。

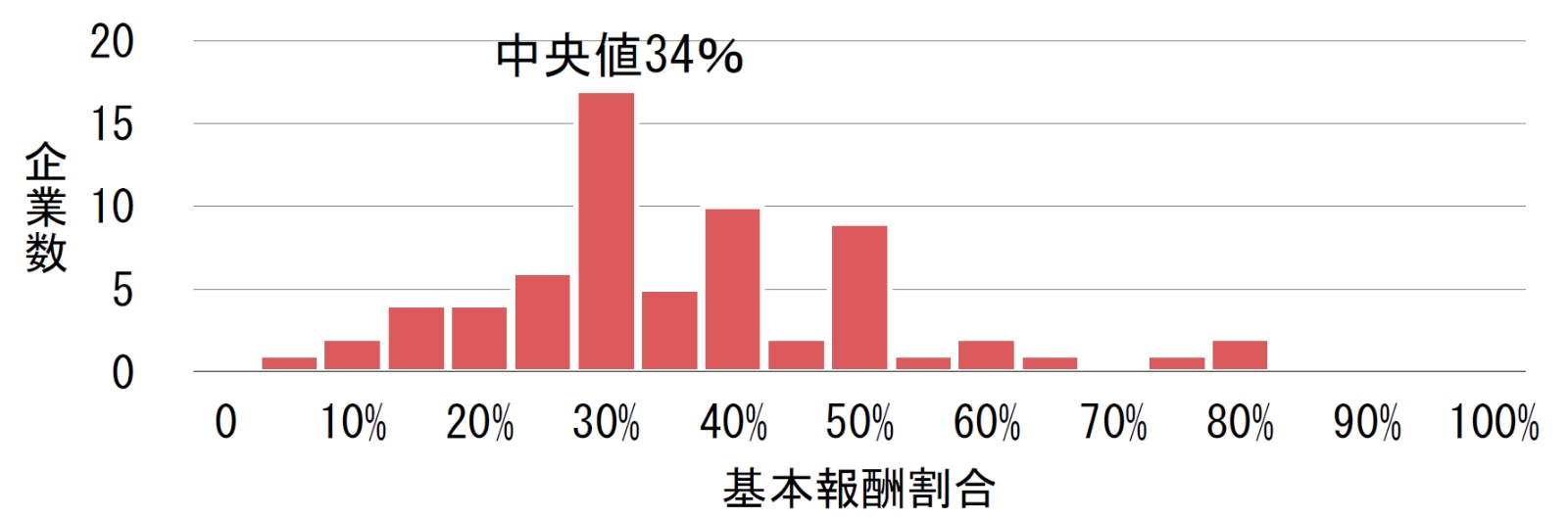

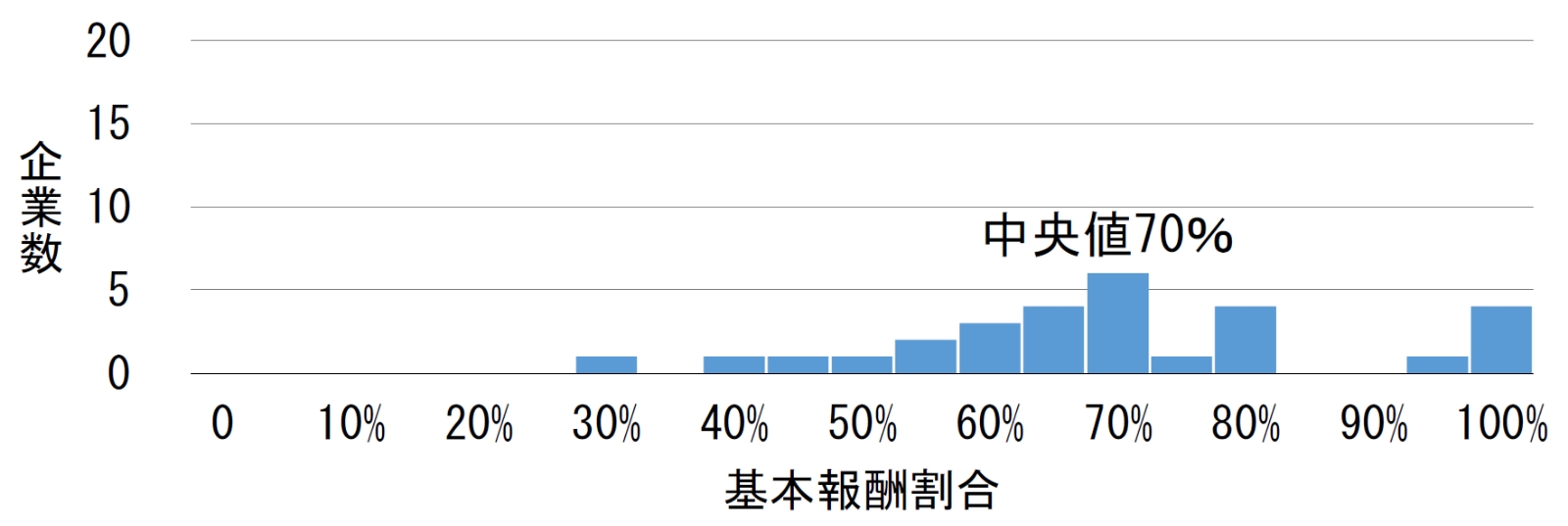

各社の基本報酬比率の中央値を見ても、プライム市場上位100社で34%、スタンダード市場上位100社で70%と、報酬ミックスの平均と同様の傾向になっています。

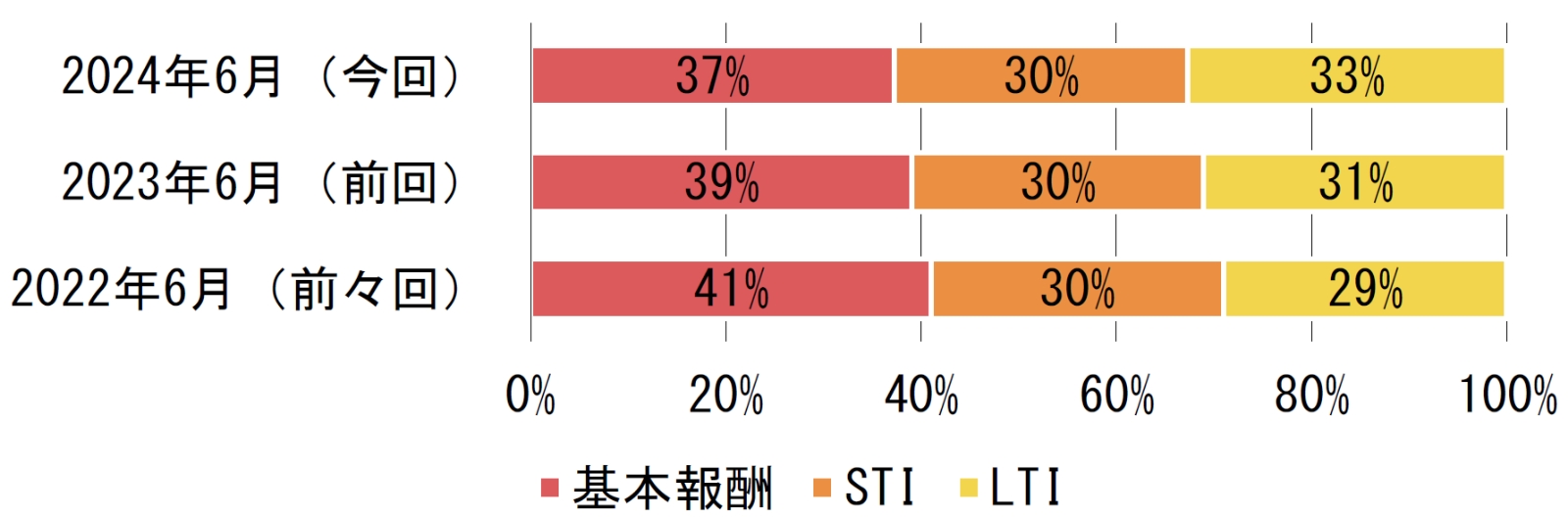

報酬ミックスの平均について、直近3年分の調査を比較すると、プライム市場上位100社では基本報酬の割合が減少し、LTIの割合が増加しています。

スタンダード市場上位100社についても、基本報酬の割合が減少し、インセンティブ報酬の割合が増加しています。つまり、市場区分を問わず、役員報酬制度に業績向上のインセンティブを付与することが潮流になっているといえるでしょう。

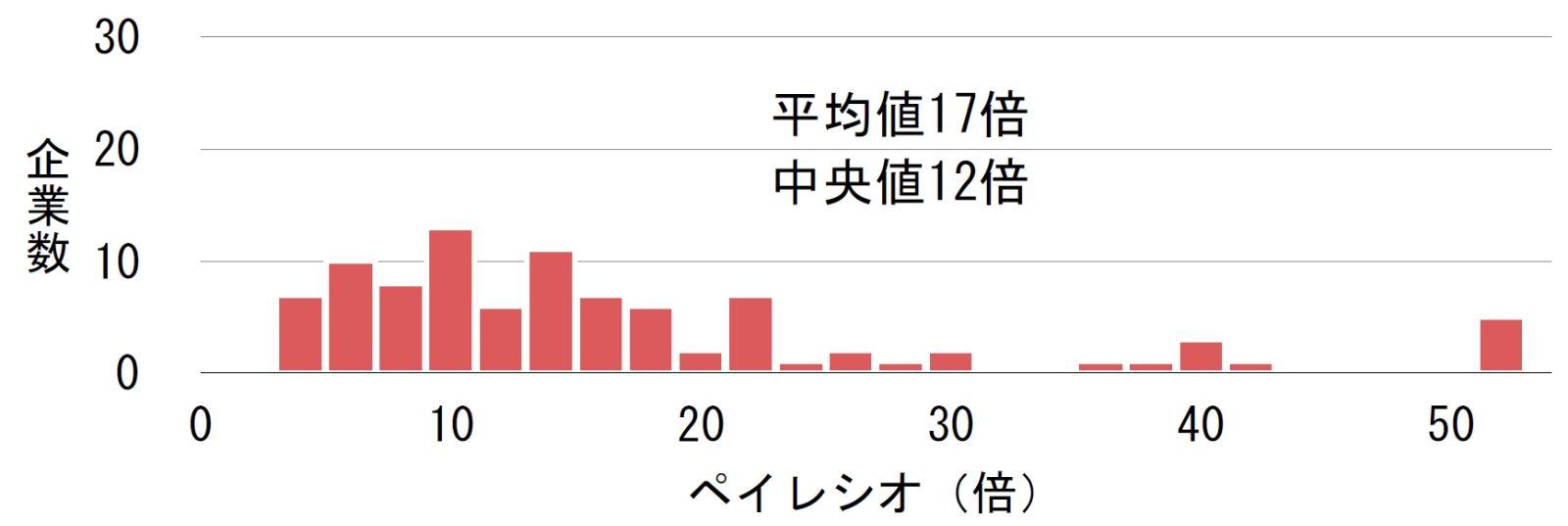

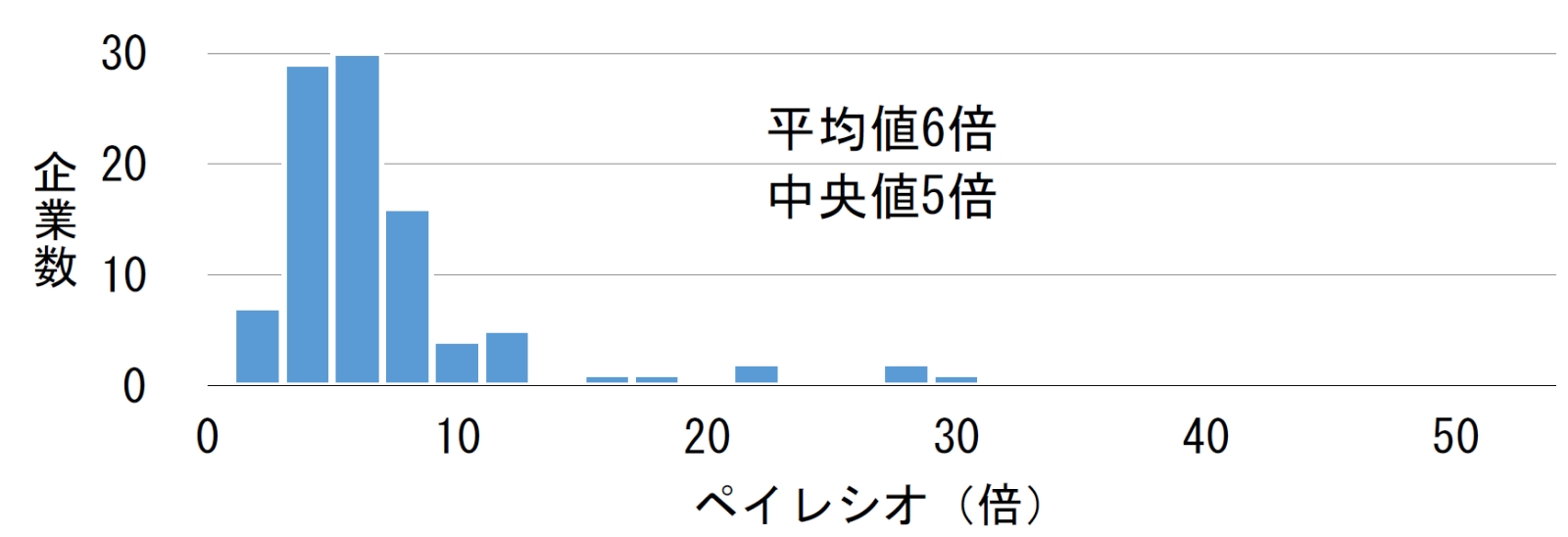

集計結果(ペイレシオ)[ 2 ][ 4 ]

ペイレシオは一般的に「企業の経営トップの報酬÷従業員の平均的な報酬」の計算式で算出されます。しかし、有価証券報告書に役員報酬を個別に金額を開示するのは報酬総額1億円以上のケースに限られることから、本調査では「役員報酬の平均額÷従業員の平均的な報酬」で算出しています。

その結果、プライム市場上位100社におけるペイレシオの平均[ 4 ]は17倍(中央値は12倍)、スタンダード市場上位100社では6倍(中央値は5倍)となりました。今後、業績報酬への連動がさらに進んでいく際に、自社のあるべきペイレシオを検討することも必要になっていくものと思われます。

まとめ

プライム市場上位100社、スタンダード市場上位100社の報酬ミックスについて過去3年分を経年比較すると、いずれも基本報酬の割合が減少し、業績連動報酬の割合が増加していることが今回の調査で明らかになりました。つまり、業績連動を重視した役員報酬制度への移行が日本企業全体で進んでいるとみられます。

しかし、プライム市場上位100社の報酬ミックスに占める基本報酬の割合は平均37%、スタンダード市場は平均70%であり、両者には33ポイントの違いがあります。ペイレシオについて見ても、プライム市場上位100社が平均17倍、スタンダード市場が平均6倍であり、差が出ている状況です。

本稿では直接触れていませんが、スタンダード市場ではプライム市場と比較して、役員報酬の水準は低く設定されています。報酬水準が低い場合は最低限の基本報酬を確保する観点から、報酬水準自体を変えずに基本報酬の割合を減少させるのは難しい状況が想定されます。そのような状況において業績連動報酬の割合を増加させるには、報酬水準自体を引き上げ、その原資を業績連動報酬に充てる必要があると考えられます。

今後、役員報酬における中長期的な業績向上に向けたインセンティブの付与の動きがさらに強まることが想定されますが、役員報酬の水準自体が低い企業では報酬の構成割合の変更には限界があります。そうした企業において業績連動報酬の割合を高めていくためには、業績連動報酬が中長期的な企業価値向上につながるというストーリーとその原資の確保が検討のポイントになってくると考えられます。

次回は、「業績連動指標とLTIスキーム」についてご紹介します。

【関連サービス】

役員指名・報酬、コーポレートガバナンス

【関連レポート・コラム】

役員報酬の最新トレンド(2023年)(1)~報酬ミックス~

役員報酬の最新トレンド(2023年)(2)~業績連動指標とLTIスキーム~

役員報酬の最新トレンド(2023年)(3)~報酬に反映する非財務指標~

役員報酬の最新トレンド(2022年)(1)~報酬構成と業績連動指標~

役員報酬の最新トレンド(2022年)(2)~役員報酬に反映する非財務指標~

[ 1 ]2024年6月30日時点の最新の有価証券報告書を確認

[ 2 ]基本報酬、STI、LTIの比率がそれぞれ記載されている企業の平均(結果的にプライム市場上位100社中67社、スタンダード市場上位100社中29社が対象)で、実際の支給金額ではなくポリシー上の構成比率。役位によって比率が異なる場合は社長の比率を使用

[ 3 ]小数点第一位を四捨五入している

[ 4 ]有価証券報告書上の従業員の平均年間給与および役員の報酬が確認できた企業(結果的にプライム市場上位100社中94社、スタンダード市場上位100社中98社が対象)より算出。役員の報酬については社内取締役1人当たりの報酬を用いて算出

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。