持株会社体制におけるグループガバナンスの強化(2)

第1回では、持株会社体制の採用が、一般的に言われているような「グループガバナンスの強化」に必ずしもつながるわけではない可能性について述べました。そこで本稿では、グループガバナンスの視点から、持株会社体制の採否判断のポイント(仮説)について考察します。

※本稿は三菱 UFJ 銀行会員制情報サイト「MUFG BizBuddy(2024/09/27)」からの転載です。

グループガバナンス体制の代表的なオプションと持株会社体制の特徴

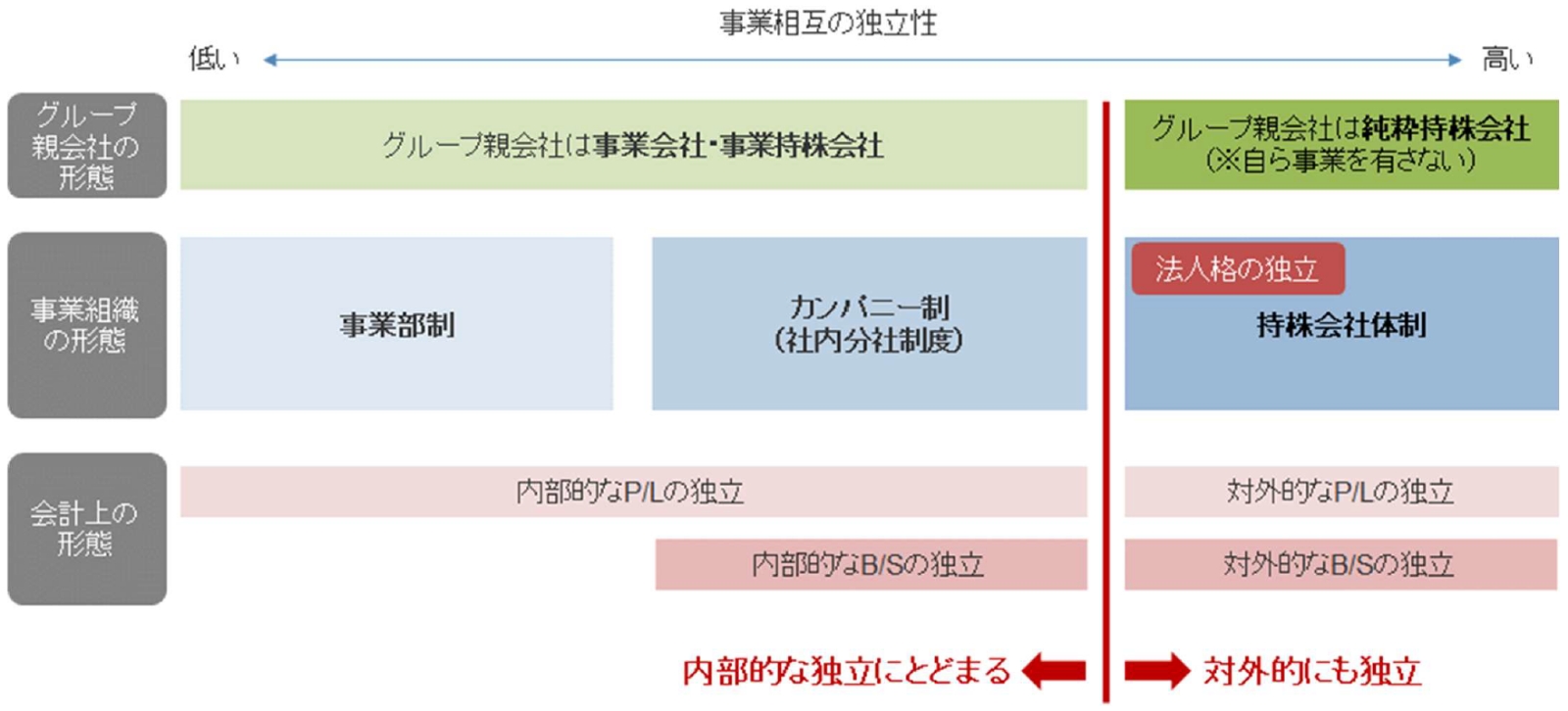

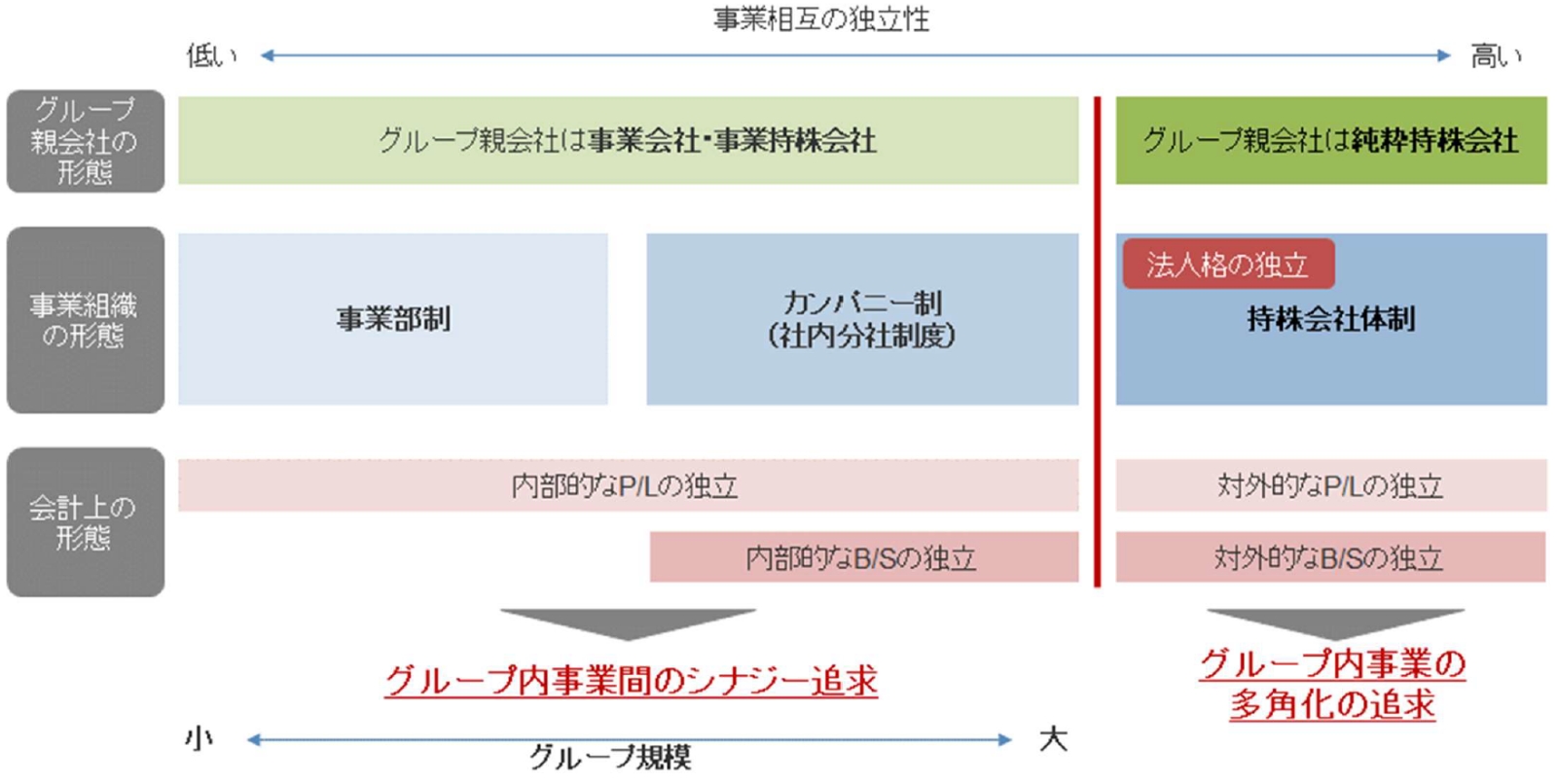

傘下に複数の事業を有する企業グループのガバナンスのあり方の代表的なものとして、事業部制、カンパニー制、持株会社体制が挙げられます。これらの体制には、採用する各社(グループ)によって多少の差異はありますが、概ね、各事業の独立性が損益計算書(P/L)、貸借対照表(B/S)、法人格のどのレベルで認められるかによって区別されます。

図表1のとおり、事業部制とカンパニー制における独立性があくまで内部的なものにとどまっているのに対し、持株会社体制の下では法人格の独立によって各事業が法的にも対外的にも明確に独立しており、ここに大きな質的差異があります。グループ親会社は、基本的には自ら直接事業を有さない純粋持株会社となります。

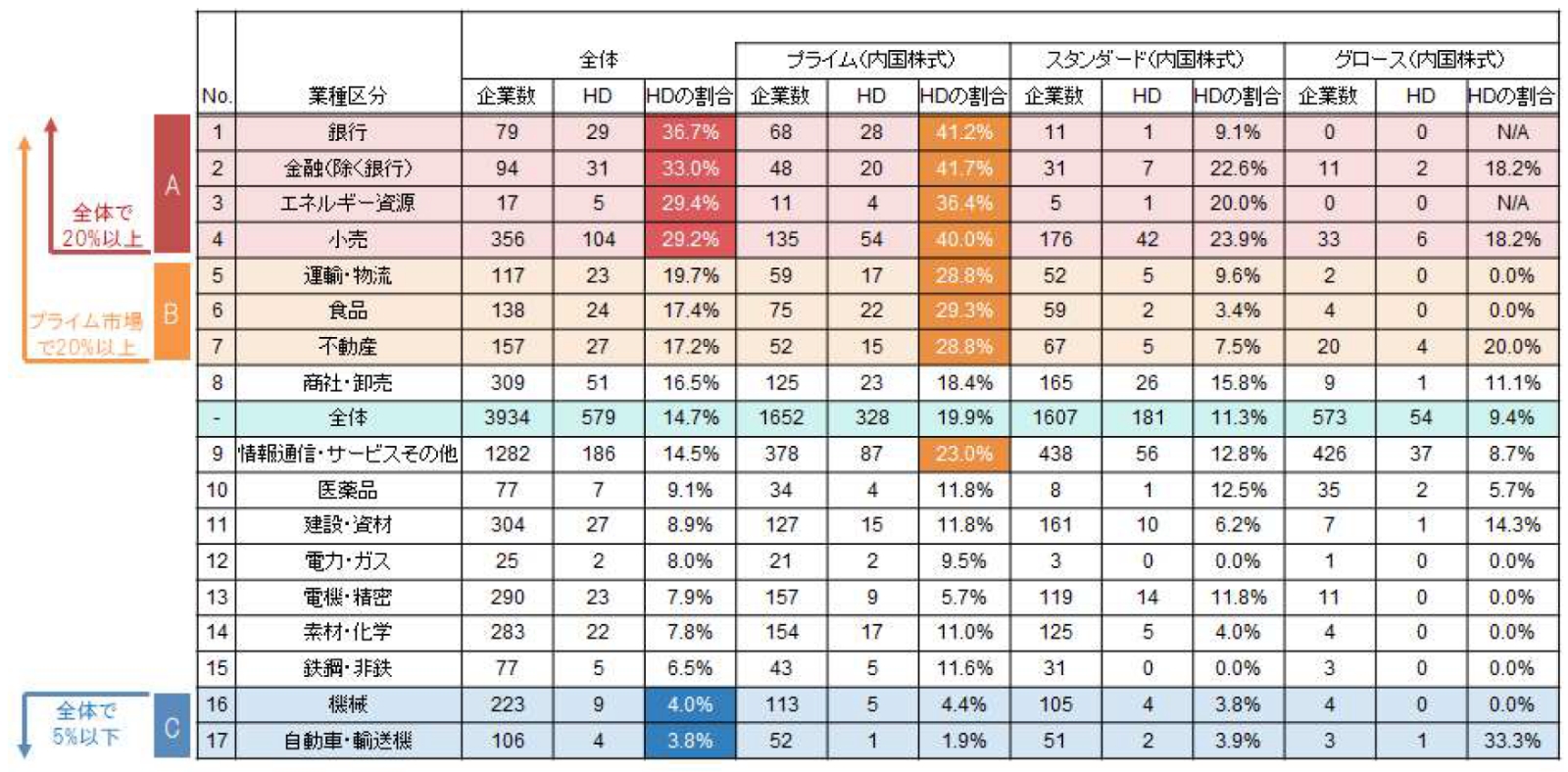

東京証券取引所上場企業における持株会社の分析

東証上場企業を分析すると*、業種区分によって持株会社体制の採否に大きな差異が見られます。

持株会社体制の採否判断には企業グループの規模も影響すると考えられますが、持株会社体制の採用率が低い業種区分においては(例:機械、自動車・輸送機等)、市場区分にかかわらず低い採用率となっています。このことから、持株会社の採否判断にはグループ規模の大小のほかに、業種も影響すると考えられます。

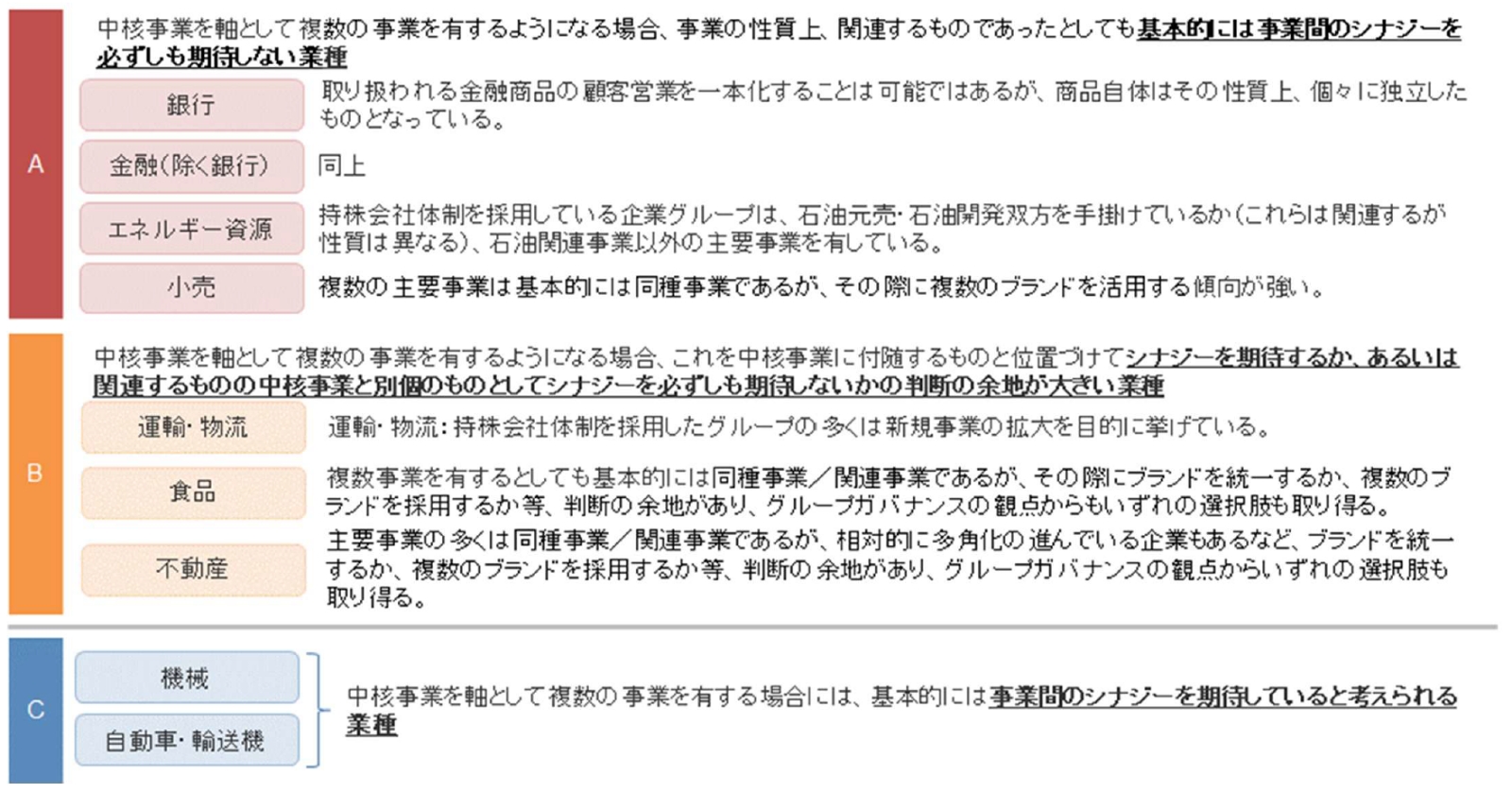

また、持株会社体制の採用比率が高い業種と低い業種を比較すると、持株会社体制の採否は、傘下事業間でのシナジーを期待するか、あるいは必ずしも期待しないかの問題として捉えることができる可能性があります。一般に、グループ全体戦略と事業個別戦略の分離が検討される場合に持株会社体制が採用されうると言われますが、この分離の必要性は、事業間でのシナジーを期待するかどうかという点に大きく関わると推察されます。

持株会社体制の採否判断におけるポイント(仮説)

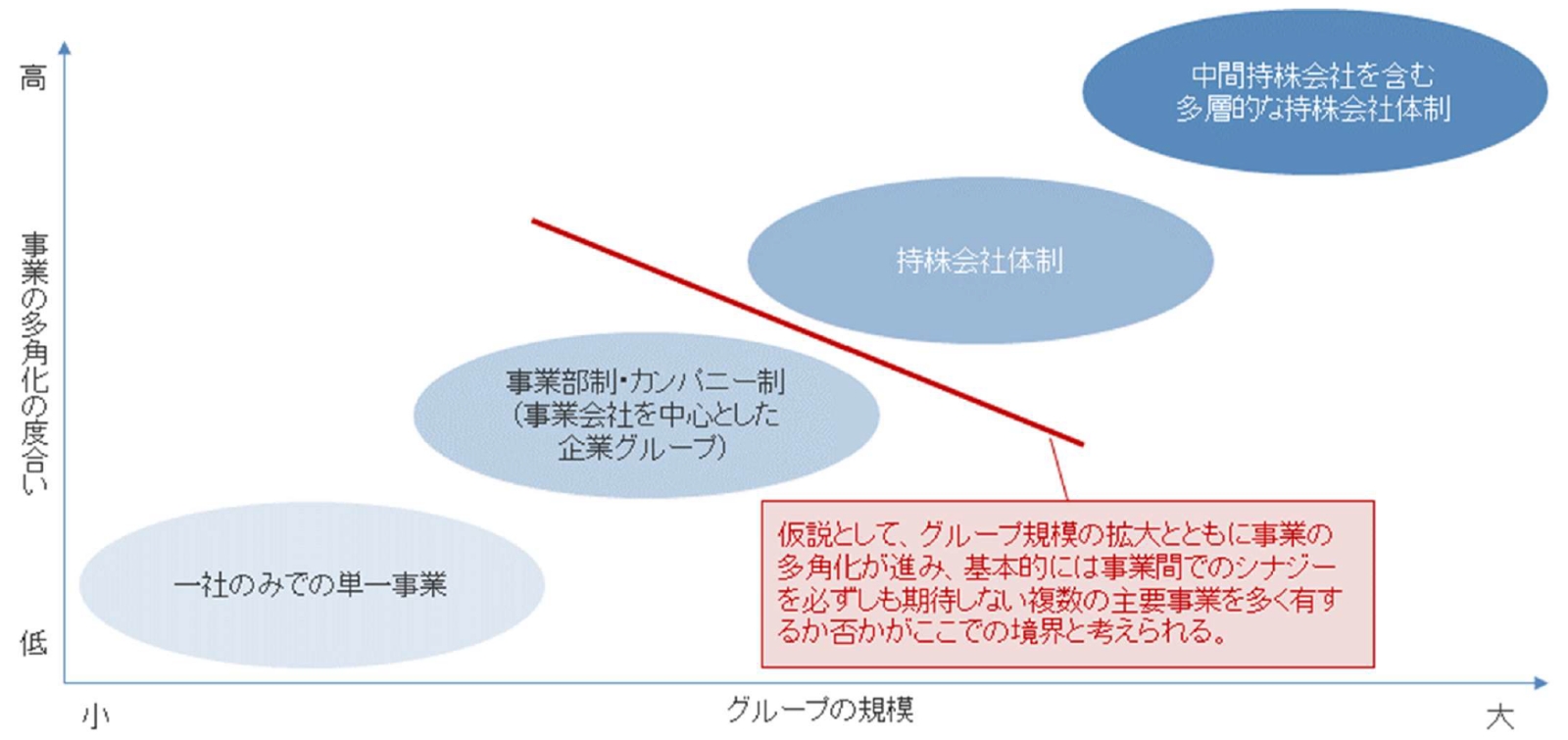

東証上場企業の分析からは、一定のグループ規模・業種を前提としたうえで、基本的には傘下事業にシナジーを必ずしも期待しない段階まで事業の多角化が進んでいるか否かが持株会社体制の採否判断のポイント(仮説)となっていると推察されます。ここまで事業間の独立が進んでいることで、事業を法人格レベルで独立させる必要性を生じさせている可能性があります。

これはグループガバナンスにおいては、あくまで「攻めのガバナンス」の観点から検討することが優先されると考えられる一方で、「守りのガバナンス」の観点においては、必ずしも持株会社体制が解になるわけではなく、あくまで持株会社体制を前提とした最適なあり方を考えていく必要性があることを示唆しています。

次回以降では、持株会社体制を前提としたグループガバナンス強化のポイントを解説します。

【関連サービス】

グローバルガバナンス/グローバル経営管理

【関連レポート・コラム】

持株会社体制におけるグループガバナンスの強化(1)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。