1.はじめに

地方公共団体の行財政運営に対しては、従来からPDCAサイクルの確立について強い要請があり、地方公共団体は、施策や事務事業の成果を体系的に評価し、改善につなげる仕組みとして、行政評価に取り組んできた。PDCAサイクルとは、計画(P)-実施(D)-評価(C)-改善(A)の4段階を繰り返すことで、施策や事務事業の進行管理を適切に行い、その成果を高める仕組みであり、行政評価はこのうちの評価(C)とそれにもとづく改善(A)の方策立案を担う仕組みである。

「まち・ひと・しごと創生法」が平成26年11月28日に施行され、この法にもとづき地方公共団体が取り組む総合戦略や交付金事業に対し、数値目標を用いたPDCAが求められるようになった。このため、行政評価の役割はより大きくなっており、その充実を求める機運は一層高まっている。

地方公共団体における行政評価の実施状況については、総務省が全地方公共団体を対象に実施した実態調査「地方公共団体における行政評価の取組状況」により、平成25年10月時点の状況が明らかにされているが、弊社では、その最新動向を把握するため、独自に全国の都道府県、市及び東京都特別区を対象として、行政評価の実態調査を実施した(平成28年11月実施、回収率57.2%)。ここでは、その結果をもとに、地方公共団体の行政評価の現状と今後の課題について述べることとする。

2.地方公共団体における行政評価の現状

(1)都道府県と市区のほとんどが行政評価を導入済み

行政評価は、一般に、地方公共団体が推進している政策、施策、事務事業のいずれか、またはそのすべてを対象として実施されている。

政策、施策、事務事業のいずれかでその一部または全部の評価を実施している団体は90.2%に達しており、都道府県及び市区では行政評価は概ね普及していると言って良い状況にある。

図表1 都道府県及び市区の行政評価の実施率

| 都道府県 N=29 |

政令指定都市 N=15 |

特別区 N=13 |

中核市 N=27 |

市 N=394 |

回答団体平均 N=492 |

|

|---|---|---|---|---|---|---|

| 実施率 | 100.0% | 86.7% | 92.3% | 92.6% | 89.3% | 90.2% |

注)実施率:政策評価、施策評価、事務事業評価のいずれか一つ以上において、全部実施または一部実施と回答した団体が

全回答団体に占める割合

資料)三菱UFJリサーチ&コンサルティング調査(平成28年11月実施)

なお、弊社が実施した調査では町村を対象としていないためその最新の動向は不明だが、前述の総務省の調査によれば、平成25年10月時点の町村における行政評価の導入率は34.9%に留まっており、都道府県や市区と比較して十分普及しているとは言い難い状況にある。

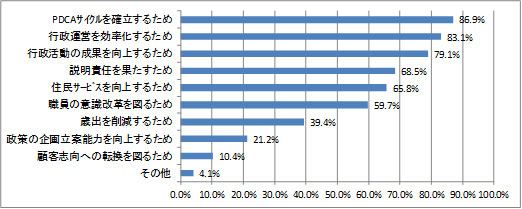

(2)都道府県及び市区の行政評価は歳出削減よりも行政の質の向上が目的

行政評価の実施目的としては、PDCAサイクルの確立や効率向上、成果向上、説明責任、住民サービス向上などの回答率が高くなっている。効率向上も上位にあるものの、歳出削減の回答率は相対的に低く、行政活動の質をより高めることに関する目的が上位にあげられている。

図表2 都道府県及び市区の行政評価の目的(行政評価実施団体、N=444)

2.都道府県及び市区における行政評価の問題点

(1)評価の実効性、信頼性の向上に係る取組が不十分

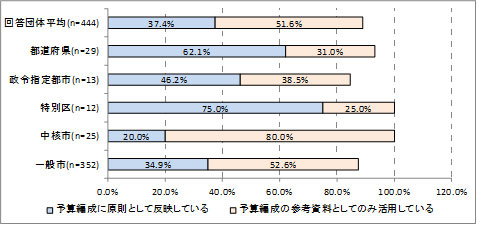

前述の通り、行政評価の主たる目的が、PDCAサイクルを確立し、行政運営の効率や成果を向上し、それにより行政サービスの向上を図ることであるとすると、その実効性を担保するためには、施策や事務事業の実績の評価にもとづく改善の方針を策定し、これが施策や事務事業の次の展開に確実に反映されることが必要である。そして、施策や事務事業の具体的な見直しを実現するためには、次年度の予算編成にこの改善の方針を反映することが重要である。

しかし、行政評価の結果を予算編成に原則として反映している団体は4割弱に留まっている。特に中核市においては、原則として反映している団体は2割に過ぎない。このため、地方公共団体における行政評価は、目的に即した実効性が十分担保されているとは言い難い状況にあると言える。

図表3 都道府県及び市区の行政評価結果の予算編成への反映状況(行政評価実施団体)

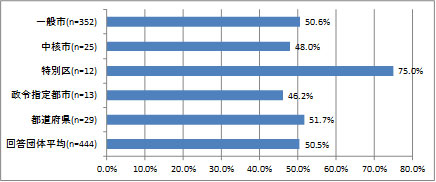

また、評価の客観性を高め、より信頼性の高い評価結果を得るための有力な手段として外部評価機関による評価が考えられるが、これを実施している団体は約半数に留まっており、後述する通り、実施に要する事務負担が大きいことがその要因として想定される。なお、東京都特別区においては、回答団体の3/4と高い実施率を示していることが特徴としてあげられる。

図表4 都道府県及び市区の行政評価における外部評価の実施状況(行政評価実施団体)

資料)三菱UFJリサーチ&コンサルティング調査(平成28年11月実施)

(2)行政評価を市民に開かれたものとする取組が不十分

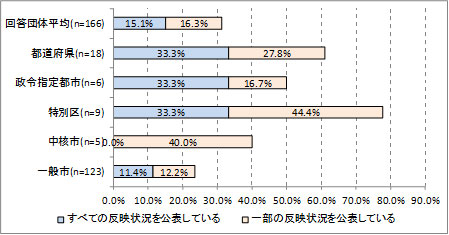

前述の通り、行政評価の目的として、市民への説明責任を果たすことをあげる団体も多いが、最も重要な、行政評価結果の予算への反映状況を公表している団体の割合は約3割に留まり、中でもそのすべてを公表している団体は15.1%に留まっている。特に、一般市において、一部公表も含め、公表している団体が2割強に留まっていることが特徴としてあげられる。

図表5 都道府県及び市区の行政評価結果の予算への反映の公表状況(行政評価実施団体)

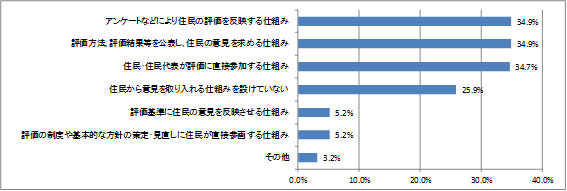

また、行政評価に市民の意見を反映する取組の実施状況についても、アンケートによる反映や評価結果等への意見募集、直接参加などの機会を設けている団体が、それぞれ全体の約1/3に留まり、逆に約1/4の団体は住民の意見を反映する仕組みを設けていないなど、取組は十分とは言い難い状況にある。

図表6 都道府県及び市区の行政評価に市民の意見を反映する仕組みの実施状況(行政評価実施団体、N=444)

(3)負担に見合う成果が得られていないと感じている団体が多い

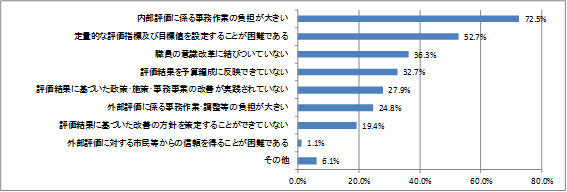

一方、地方公共団体が自ら行政評価の課題として認識している点は、内部評価に要する事務負担が大きいことが最も回答率が高く、次いで定量指標・目標の設定が困難であること、職員の意識改革に結びついていないこと、予算編成に反映できていないことなどが指摘されている。また、外部評価に係る事務作業・調整等の負担が大きいことも24.8%の団体が指摘しているが、外部評価を実施している団体が約5割に留まることを踏まえると、この点も無視出来ない課題と考えられる。

事務的な負担が大きい一方で、職員の意識改革や予算への反映など期待した効果が十分でないと捉えられており、コストに見合った成果が得られていないと感じている団体が少なくないと言える。

図表7 都道府県及び市区の行政評価の課題(行政評価実施団体、N=444)

資料)三菱UFJリサーチ&コンサルティング調査(平成28年11月実施)

3.今後の課題

地方公共団体における行政評価は平成10年前後に導入が始まり、その後20年近くが経過した現在、制度の普及は進展し、特に都道府県及び市区ではほとんどの団体が導入している。しかし、ここまでに述べてきた通り、その有効性、信頼性や市民に開かれた評価といった観点からは改善すべき問題点も少なくない。地方創生への取組などに関連して、PDCAサイクルの確立・充実に向け、行政評価への期待が高まっており、町村における普及拡大とともに、都道府県や市区においても、今後より一層、その改善・充実に取り組んでいくことが求められる。

具体的には、行政評価による改善の実効性を担保するために、予算への反映などにより評価結果を改善に結びつけていく仕組みやルールを確立することが特に重要である。また、そのためにも、外部評価の実施と、評価結果及びその予算への反映状況を公表することが重要であり、こうした第三者のチェックによる緊張感が、評価結果を改善に繋げる取組を促進すると考えられる。

さらに、こうした改善を図っていくためには、評価と改善に関わる職員の負担を軽減し、取組意欲を高めることが必要であり、評価シートに記載すべき情報や組織間調整など、評価に要する事務は目的に即してできる限り絞り込むとともに、問題点を発見し改善を実現した組織や職員が評価される仕組みを検討するなど、職員が負担に見合う成果を実感できるようにすることも重要と考えられる。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。