前稿(注1)では、PFI発祥の地である英国においてPFI・PF2(注2)の新規事業数が大きく減少していること、議会第二党である労働党がPFI・PF2に対し猛烈な批判を行っていることを紹介した。我が国のPFIは、英国のPFIをモデルとして発展してきたこと、PFIの紹介において「英国が発祥」「英国で多くの実績がある」等のフレーズが用いられていることを鑑みると、英国は我が国のPFIの今後を検討する上で最も注視すべき国の一つであると考えられる。

前稿の公表以降、カリリオン社の倒産による多数の事業への影響、英国会計検査院(National Audit Office:以下 「NAO」)によるPFI・PF2への厳しい評価を受け、PFI・PF2への風当たりは更に強まっていた。そうした中、ハモンド財務大臣(保守党)は、2018年10月29日の予算演説において、英国において今後PFI・PF2手法を用いないことを表明にした。

本稿では、英国政府が今後の新規事業でPFI・PF2を用いないことを決めたことの背景と、その影響について考察する。

1.予算演説及び財務省の発表

2018年10月29日にハモンド財務大臣が予算演説を行うとともに、財務省が今後のPFI・PF2に係る対応策を公表している。英国において、①今後の新規案件に対しPFI手法及びPF2手法を用いないこと、②現在契約期間中のPFI・PF2事業については契約解除せず継続すること、③政府としてはインフラ事業への民間資金活用に関して引き続き推進すること、を表明した。

野党である労働党も、PFI・PF2に対して猛烈な批判を行っており、①新規案件に対してPFI・PF2手法を用いないこと、②現在契約中のPFI・PF2事業については公有化することを主張してきた。しかしながら、②の公有化を行うためには、事業者との契約解除が必要となり、政府側の事情による解除となるため莫大な違約金が発生することから、仮に政権交代した場合であってもその実現性には疑問符がついていた。労働党の主張と比較すると、今回の決定はより現実的なものであると言える。

図表 1 ハモンド財務大臣による予算演説内容(PFI関連部分)

- 公的インフラの資金調達手法に関し、納税者に価値をもたらし、民間セクターにリスクを移転する場合には、引き続き

官民パートナーシップ(PPP)を用いる。しかし、PFIは納税者に価値をもたらさないことを示す説得力のある根拠

(compelling evidence)がある。 - 労働党の影の財務大臣は様々な機会でPFIを非難しているが、PFI契約のおよそ90%は前労働党政権が締結したものである

ことに言及していない。PFIにより、国家に対して2,000億ポンドもの支払義務がもたらされたが、これは前労働党政権に

おける経済政策の失敗の象徴であろう。 - 労働党は、莫大な支払を必要とする違約金条項を用いて全ての契約を終わらせようとしているが、当該契約は労働党が

同意したものである。 - 我々は、既存の契約については遵守する。しかし、公共セクターが民間事業者の言いなりになる時代は終わらせなければ

ならない。 - 私は、PFI契約を一件も承認していないし、今後も承認する予定はない。

- 政府は、将来の事業に対してPFI手法及びPF2手法を用いないことを宣言する。

(出典)HM Treasury “Budget 2018: Philip Hammond’s speech”等より当社作成

図表 2 今回の表明と労働党の主張の比較

| 2018年10月29日の財務省公表資料 | (参考)労働党の主張 ※2017年9月労働党大会 |

|

|---|---|---|

| 新規の案件 | PFI・PF2手法は用いない ※スコットランド、ウェールズ、北アイルランド においては独自で判断 |

PFI・PF2手法は用いない ※スコットランド、ウェールズ、北アイルランドにおいては独自で判断 |

| 既存のPFI・PF2事業 | 契約解除する場合には多額の補償が必要となり、バリュー・フォー・マネーが低下するため、契約解除は行わない。 ただし、既存のPFI契約の契約改訂に向けた取組みは継続する。保健省内に「ベスト・プラクティスセンター」を設け、NHS基金による既存契約の管理を支援する。 |

既存のPFI・PF2事業は公有化を行う。 |

| その他インフラへの民間資金活用 | インフラ事業への民間資金活用に関して、引き続き推進する | ― |

(出典)HM Treasury “Budget 2018 Private Finance Initiative (PFI) and Private Finance 2 (PF2)”等より当社作成

2.予算演説の背景

今回、PFI・PF2を用いないことを決定したことの背景としては、英国内におけるPFI・PF2への不信の高まりが挙げられる。これまで、PFI・PF2に対しては議会、国民、マスコミ等から様々な批判が上がってきた。直近では、これまでのPFI・PF2が失敗であったことを前提として、その原因を保守党・労働党のどちらに負わせるか、という視点での議論もみられる(注3・4)。例えば、先述のとおり、ハモンド財務大臣は、労働党がPFI・PF2批判を強めていることに対して、PFI契約の90%は労働党政権下で締結されたことを指摘している。

PFIに係る課題に関しては、NAOが2008年に取りまとめたほか、2012年12月に財務省が “ A new approach to Public Private Partnerships”を公表し、これまでのPFIにおける課題を整理し、課題を一定解決した新たな手法であるPF2を導入することとなった。

PFI及びPF2に対しては、2018年1月にNAOが “PFI and PF2”を公表し、現状における課題を整理した。また、同月には多数のPFI事業の受注者であった大手建設会社のカリリオン社が倒産し、PFI事業に対しても大きな影響が生じた。

PFIやPF2に関して課題として挙げられている事項として、①従来の公共事業よりもPFI・PF2の方が高コストであること、②事業者が過大な利益を得ていること、といった個別事業に対する批判に加え、③PFI事業に係る債務は政府債務残高に含まれない簿外債務となっている(注5)こと、④長期的に財政の硬直化に繋がること等がある。

この中で、議会、国民、マスコミからは、PFI・PF2への批判として、事業者の過大利益についての批判が挙げられることが多い。しかし、今回、PFI・PF2を用いないことを決めた理由としては、PFI・PF2によって財政面でのリスクが高まっていることやPFI・PF2事業では長期にわたって契約変更が自由にできないことが挙げられている。

図表 3 PFI・PF2に対する批判・課題

| A new approach to Public Private Partnerships (HM Treasury) 2012年12月 ※PFIは導入済・PF2は導入前 |

PFI and PF2 (NAO) 2018年1月 ※PFI・PF2共に導入済 |

|

|---|---|---|

| 費用 | 民間事業者への過大なリスク移転により、リスクプレミアムが上昇 | 従来手法と比較して高コストとなっている |

| 契約の柔軟性 | 運営期間中のサービス要求の変更に対応困難 | 契約変更が自由にできない |

| 調達プロセス | 調達プロセスが長期に及んでいる | ―※PF2の導入によって解決 |

| 事業者の利益 | 民間事業者が過大利益を得ている | ―※PF2の導入によって一定解決 |

| 透明性 | PFI事業者の収益率が不透明 | ―※PF2の導入によって解決 |

| PFI政策 | ― | PFI手法の効果検証がなされていない PFI手法に有利な導入可能性調査プロセスとなっている |

| 会計 | ― | PFI事業に係る債務は政府債務残高に含まれない簿外債務となっている ※Office for Budget Responsibilityは”財政錯覚(Fiscal Illusion)”として批判 |

| 財政運営 | ― | 長期的には財政の硬直化に繋がる |

(出典) HM Treasury “A new approach to public private partnerships”、NAO “PFI and PF2”、Office for Budget Responsibility “Fiscal risks report”等より当社作成

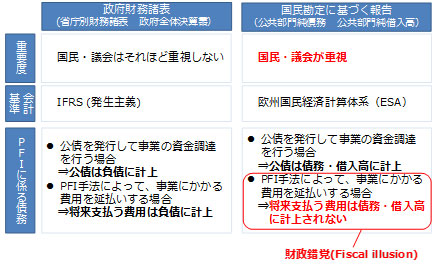

図表 4 財政錯覚のイメージ

(注)国民勘定に基づく報告については、2016年の新ガイダンス公表により、政府の債務に計上されないための条件が厳格化された。

3.英国内での影響

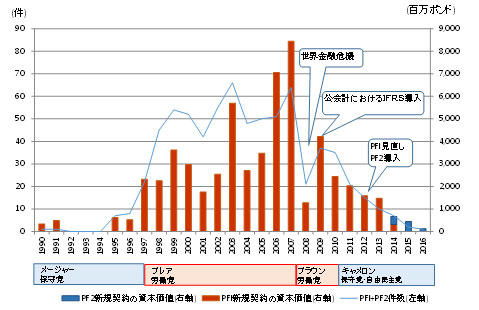

英国において、PFI・PF2の新規案件数は年間1件程度まで減少し、関係者の間で「PFIは終わった」との認識が広く共有されていたこともあり、今回の表明が与える影響はそれほど大きくない。実際、報道を見ていても、大きくクローズアップされている訳ではなく、今回の発表はむしろ現状追認に近いものであったと考えられる。

図表 5 PFI新規事業数・契約金額の推移(英国)

なお、民間資金活用のニーズは依然として高く、政府はインフラ投資に対する民間資金活用を引き続き推進することも表明している。今後はPFI・PF2以外のスキームによるインフラ投資が進められるのではないかと考えられる。

我が国においては、PPP・PFIの推進に向けて様々な取組みがなされているが、推進にあたっては、こうした諸外国の現状についても客観的かつ中立的な視点での調査・分析を行うことが重要であろう。

(注1)https://www.murc.jp/library/column/sn_171027/

(注2)PFIとPF2の相違についてはhttps://www.murc.jp/library/column/sn_170215/に記載。

(注3)本稿での「英国」とはイングランドを指す。

(注4)PFIを初めて取り入れたのは保守党政権であるが、PFIを改良し幅広く用いるようになったのは労働党のブレア政権である。

(注5)英国では政府財務諸表と国民勘定(National Accounts)に基づく報告の二種類の財務書類が作成される。政府財務諸表においては、2009年以降、PFI債務も負債に計上されるようになったが、国民勘定に基づく報告において、PFI債務は負債に計上されていない。

わが国では、英国では発生主義会計が導入されていると紹介されることが多いが、これは政府財務諸表を指している。ただし、NAOも指摘しているように、政府財務諸表は政府・議会ともに重視していない。

(注6)2016年度末時点で契約期間中のものに限る

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。