社会環境の急速な変化に対応した自治体総合計画の方向性(前編)コロナ禍により厳しさを増す財政の将来見通しへの対応

1. 自治体経営のマスタープラン、総合計画を取り巻く環境の変化(本稿の概要)

我が国の地方自治体の大部分は、一般に総合計画と呼ばれる構想、計画に、すべての分野における地域づくりの基本的な理念や目標、これらにもとづく政策、施策、事業をとりまとめ、これにもとづいて行政運営を行っている。

地方自治体を取り巻く環境は常にさまざまな側面で大きく変化しており、総合計画はこうした変化に的確に対応することが求められている。本稿では、近年のこうした環境変化の中でも、計画のすべての分野に影響をもたらす重要な変化として、

①コロナ禍により厳しさを増す財政の将来見通しへの対応

②地域課題の複雑化に対応した住民等との連携強化

③関連性の高い国の政策との効果的な連携の確保

の3点を取り上げ、①を前編、②③を後編としてその最新動向と今後の課題について解説する。

2. コロナ禍により一層厳しさを増す財政の将来見通しへの対応

(1)高齢化や生産年齢人口の減少を背景とした財政の厳しい将来見通し

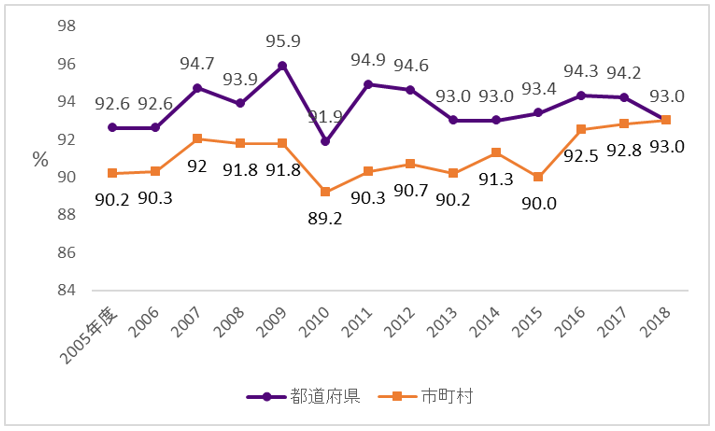

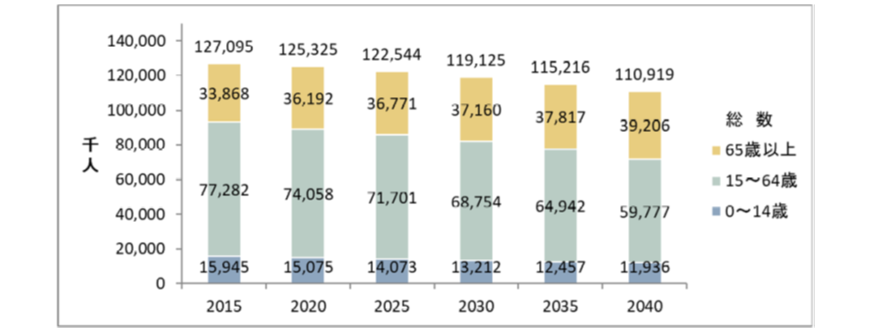

我が国の地方自治体の財政は、生産年齢人口の減少による税収の伸び悩みや高齢人口の福祉負担の増大などにより厳しい状況が続いており、財政構造の硬直化度合いの目安として毎年度経常的に支出される経費が財源に占める割合を示す経常収支比率は、機動的に活用可能な財源が1割にも満たない水準(経常収支比率90%超)で高止まりが続いている(図表1)。今後、高齢人口増加と税収の主たる担い手となる生産年齢人口減少の更なる進展が避けられない(図表2)ことなどから、将来の見通しも楽観視できないものと見込まれてきた。

図表1 都道府県、市町村の経常収支比率の推移

注:市町村には、特別区及び一部事務組合等は含まれていない。(資料)総務省「地方財政白書」より作成

図表2 全国の人口の将来見通し(出生中位、死亡中位)

(資料)国立社会保障人口問題研究所「日本の将来推計人口(平成29年推計)」より作成

(2)新型コロナウイルス感染症の影響による中期的な地方税収への悪影響の可能性

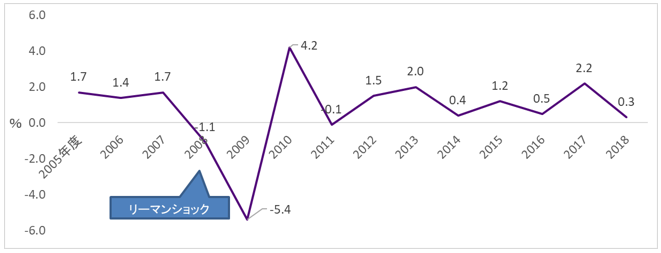

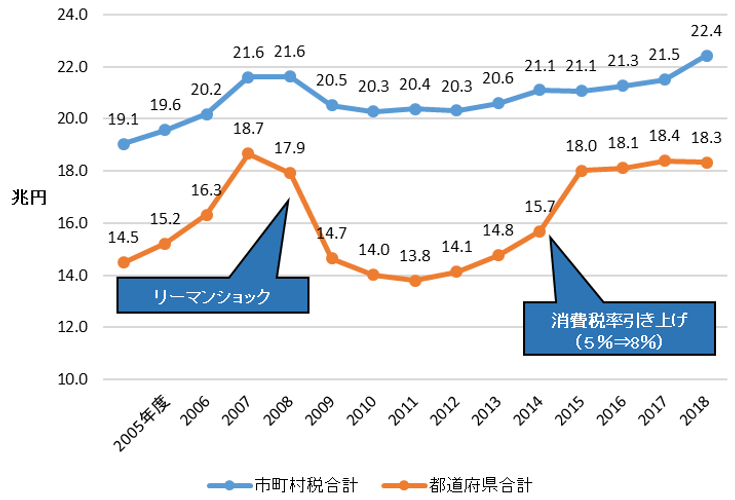

(1)の状況に加えて、新型コロナウイルス感染症の影響により、全世界的に経済がマイナス成長になると見込まれており、OECDが2020年6月10日に公表した経済見通しでは、感染拡大の第2波が発生した場合、我が国の2020年の実質GDP成長率はマイナス7.3%まで落ち込むとしている1。今回と同じように全世界的に景気後退局面を迎えた事例として2008年に発生したいわゆるリーマンショックがあげられる。この時も実質GDP成長率はリーマンショック発生翌年まで大きく落ち込んだのちに翌々年には回復したが、地方税収は同様に翌年度大きく落ち込んだのち、それ以前の水準を回復するのに10年近くを要している(図表3、4)2。

本年度、既に新型コロナウイルス感染症の影響に伴う景気後退により地方税収が大きく落ち込む可能性が高い状況にあるが、今後の感染動向次第では景気の落ち込みがリーマンショックよりも深く、長くなる可能性もあり、それにより今後の地方税収の落ち込みもより大きく長期化する懸念がある。

図表3 リーマンショック当時の我が国の実質GDP成長率推移(暦年)

(資料)内閣府「国民経済計算」より作成

図表4 地方税収の推移

(資料)総務省「地方財政白書」より作成

(3)財政面での課題への自治体総合計画における対応の方向性

①優先順位の明確化

総合計画の策定にあたっては、地方自治体の財政を取り巻く今後の環境がこれまで以上に厳しく、計画に位置付けた施策、事業の財源の見通しが不透明であることから、計画に位置付ける施策や事業の優先順位をできる限り明確化することが必要である。

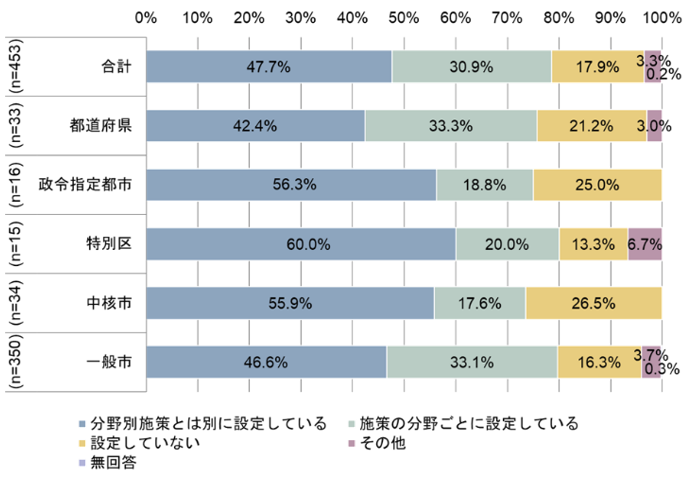

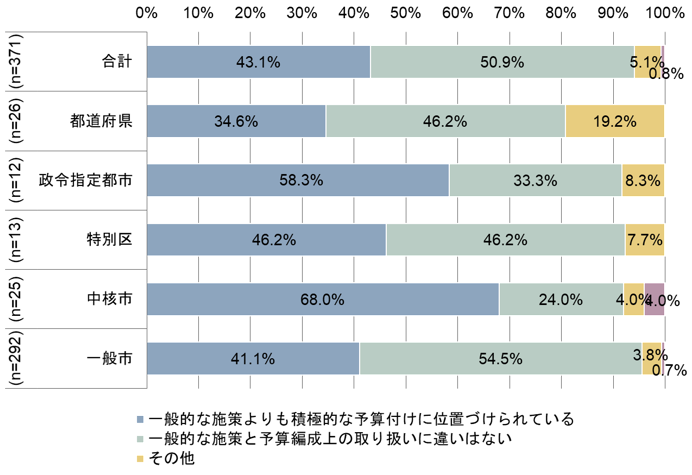

総合計画において施策や事業の優先順位を示すにはさまざまな方法が考えられるが、その代表的な手法として、分野ごとに網羅された施策・事業の体系とは別に、重点施策やリーディング・プロジェクトといった名称で、優先的、重点的に取り組む施策や事業を提示しているケースが多い。弊社が実施した調査では、都道府県、市区で総合計画を策定している団体のうち約8割弱がこうした内容を総合計画の基本計画に盛り込んでいる(図表4)。ただし、これらの団体のうち、重点プロジェクト等に位置付けられた施策・事業を一般的なものよりも積極的に予算措置する、つまり予算編成において優先的、重点的に取り組むものとして扱っている団体は約4割強に留まっている。

今後は、財源の見通しが不透明な中でも、優先的、重点的に推進すべき施策を確実に推進するため、施策の優先順位をより一層明確にすることが必要と考えられる。

図表5 基本計画への重点プロジェクト等の設定状況

調査対象:全都道府県及び市区、回収数(率)52.6%

(資料)三菱UFJリサーチ&コンサルティング「自治体経営に関する実態調査報告」(令和2年6月)

図表6 重点プロジェクト等の予算編成上の取り扱い

調査対象:全都道府県及び市区、回収数(率)52.6%

(資料)三菱UFJリサーチ&コンサルティング「自治体経営に関する実態調査報告」(令和2年6月)」

②施策の有効性向上に向けた進行管理の質の向上の必要性

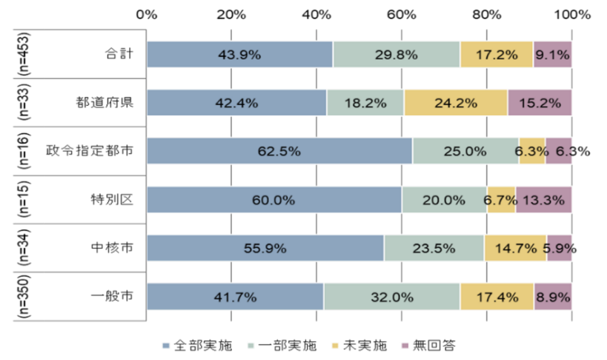

限られた財源を有効に活用するためには、計画の策定以上に、その進行管理において、効率性、有効性を確認し、維持・向上するための取り組みが重要となる。そこで、多くの地方自治体において、行政評価の仕組みを活用して総合計画のPDCAサイクルを確立する取り組みが進められており、総合計画の事業を評価対象として行政評価を実施している地方自治体は都道府県、市区の約7割に達している(図表7)。

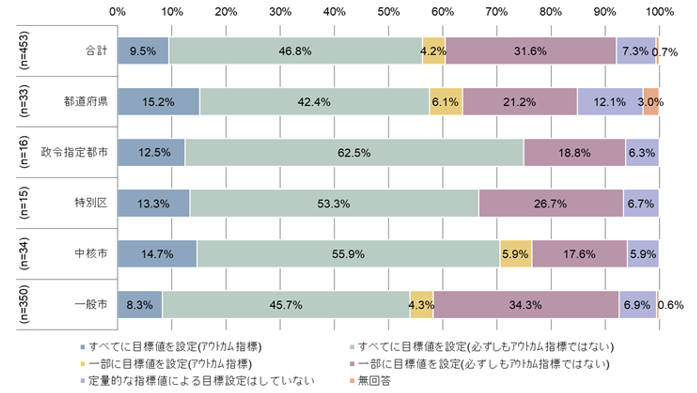

しかし、総合計画のすべての施策にアウトカム指標による目標設定をしている団体は未だ1割弱にすぎず、アウトプット指標も含め、すべての施策に進行管理のための定量指標を設定している団体も6割弱に留まっている。

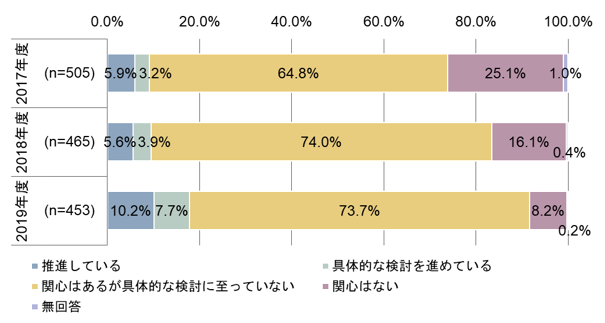

また、施策や事業の成果をより正確に分析し、適切に見直していくためには、EBPM(証拠にもとづく政策形成)に取り組むことが望ましい。具体的には、行政評価など総合計画の進行管理の仕組みにEBPMを組み込むことで、より適切な評価と改善がなされ、施策・事業の有効性向上が期待されるが、弊社が実施した調査によれば、EBPMに既に取り組んでいる団体は未だに都道府県、市区の1割程度に留まっている3。

今後は、将来ますます厳しくなると見込まれる財源の制約の中で、限られた財源を最大限有効に活用するため、アウトカムとそのエビデンスを重視した実績評価と有効性の分析など、総合計画の進行管理の質の向上を図ることが求められている。

図表7 総合計画掲載事業を対象として行政評価を実施している地方公共団体

調査対象:全都道府県及び市区、回収数(率)52.6%

(資料)三菱UFJリサーチ&コンサルティング「自治体経営に関する実態調査報告」(令和2年6月)」

図表8 総合計画の施策へのアウトカム指標の設定状況

調査対象:全都道府県及び市区、回収数(率)52.6%

(資料)三菱UFJリサーチ&コンサルティング「自治体経営に関する実態調査報告」(令和2年6月)」

図表9 EBPMへの取組状況(経年比較)

調査対象:全都道府県及び市区、回収数(率)52.6%

(資料)三菱UFJリサーチ&コンサルティング「自治体経営に関する実態調査報告」(令和2年6月)」

1 OECD「OECD Economic Outlook, june 2020」

2 2014年4月に消費税税率が5%から8%に引き上げられており、都道府県の税収にはこの引き上げに伴う地方消費税の増額の影響が当該年度以降に生じている点に留意する必要がある。

3 当該調査においては、EBPMを「客観的な証拠(エビデンス)を活用することで、より的確かつ効率的な政策形成・行政運営を目指すもの」と定義して取り組みの実施状況を把握した。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。