政策活用が進む「ナッジ」:税制分野への活用事例

近年、個人の選択の自由を保ちつつ、行動科学の知見を用いて人々により望ましい行動を促す「ナッジ」の政策活用が進んでいる。ナッジでは、金銭的なインセンティブ構造を大きく変えることなく、人々が意思決定する環境をデザインすることで行動変容を促すため、追加的なコストが小さく、自治体等で取り組むハードルも低い。そのため、ナッジの活用は補助金や規制といった伝統的な政策手段と補完的な新たな政策手段として期待されている。本稿では税制分野におけるナッジの活用事例を紹介する。

1.ナッジの根拠となる行動科学の知見

実際の活用事例を紹介する前に、ナッジの根拠となる行動科学の知見を紹介したい。人間の考え方や意思決定は必ずしも合理的ではなく、人によってさまざまだが、そこに一定の安定したパターンがあれば、行動を予測することができるというのが行動科学の基本的な考え方である。以下では、代表的な行動科学の知見として、「損失回避」と「社会比較」について整理した。

損失回避――人間は何かを得たときの喜びよりも、同程度失ったときの苦痛をより大きく感じる傾向がある。この「損失」を嫌う傾向を「損失回避」と呼び、ある行動を選択した場合の損失を強調することで行動変容を促すナッジが活用されている。

社会比較――人間は社会的な生き物であり、周囲の行動を参考に意思決定する傾向がある。人々は周囲の行動を基準として行動を選択しているかもしれないし、多数派と同じ行動をすることで安心できる面もあるかもしれない。この性質を考慮して、大多数の人々が社会規範に従っていることを強調することで行動変容を促すナッジが活用されている。

2.税制分野におけるナッジ――海外での活用事例

以下では、海外において税制分野でナッジが活用された事例を3つ紹介する。

一つ目は英国において、所得税の滞納者に対する督促状に短いメッセージを追記した事例である1。具体的には、「10人中9人が期限内に税金を納めています」という社会比較のメッセージを加えることで納税者が増加することが明らかになった。特に上記のメッセージに加えて「あなたは、まだ納税をしていない非常に少数な人々に含まれています」と少数派であることを強調した督促状の効果が最も大きく、ナッジを含まない督促状よりも5.1%ポイント納税率が向上した。この結果は翌年行われた同様の実証実験でも再現されている。

二つ目の事例は、米国ペンシルベニア州のフィラデルフィアにおいて、固定資産税の滞納者に対する督促状に短いメッセージを追記した事例である2。実験の結果、未納状態が続いた場合に不動産の売却や先取特権といった制裁が課されることを強調したメッセージを記載した督促状によって、滞納されていた固定資産税の4.0~4.9%の税収が得られた。

三つ目の事例は、米国コロラド州のデンバーにおいて、企業向けオンライン納税システムの登録と利用を推奨する手紙にナッジを活用した事例である3。従来、オンライン納税は環境にやさしいことを強調した手紙によってシステムの登録と利用を推奨していたが、オンライン納税をしないことで発生する時間の損失を強調した手紙(損失回避)や、同業者の大半がオンラインアカウントを保有していることを知らせる手紙(社会比較)を送付することで行動変容を促した。実験の結果、損失回避メッセージを含む手紙は、登録企業を76%増加させ、実際にオンライン納税した企業を42%増加させた。また、社会比較のメッセージを含む手紙は、登録企業を倍増させ、実際にオンライン納税した企業を67%増加させたことが明らかになった。重要な点は、これらの事例では以前から送付していたものにわずかな変更を加えただけで、言い換えれば、大きく追加的なコストをかけることなく成果が得られた点である。

3.横浜市戸塚区における固定資産税の口座振替勧奨ナッジ

海外や日本国内の別分野におけるナッジの活用事例を受けて、国内の自治体でも税制分野にナッジを活用した事例がある。以下では、昨年横浜市戸塚区が当社と共同で実施した固定資産税の納付方法として口座振替を勧奨するナッジについて詳しく紹介する4。

横浜市戸塚区では、固定資産税の納付方法を、納付書(金融機関やコンビニエンスストア)での納付、口座振替、クレジットカード等から選択することができるが、納付書で納付する場合に、納期限の失念や納付書の紛失等によって納期内納付されないケースが一定数存在している。こうした人々が口座振替による納付を選択し、納期内納付率が高まれば、行政としては督促状の発送や滞納整理に掛かるコストの削減につながり、納税者としても繰り返し納付する手間や延滞金支払いのコスト削減につながることが見込まれる。そこで、口座振替を勧奨するチラシのデザインにナッジの知見を活用し、口座振替の申込率がどの程度向上するか検証した。

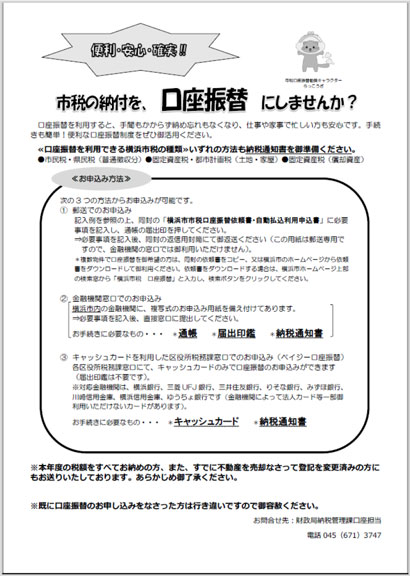

具体的には、新規の固定資産税納税者3,184人をランダムに3つのグループに分け、グループ1にはナッジを活用したチラシを、グループ2には従来のチラシを送付し、グループ3には何も送付しなかった。ナッジを活用したチラシ(図1)には、従来のチラシ(図2)と比較して、大きく4つの工夫がある。一つ目は情報の密度を下げた点で、チラシの趣旨や必要な手続きが簡単に分かるようにしている。複雑な情報を読み取るのは面倒であるため、この簡素化によってチラシの内容に目を通してもらえる確率を高める狙いがある。二つ目は、損失回避のフレームを活用した点で、うっかり納期内納付できなかった場合に延滞金という損失が発生するが、口座振替に申し込むことでそのリスクが低減できることを強調している。三つ目は第3期の納付に間に合わせるための期限を明示した点で、これは早めの行動を促すことで、口座振替に申し込んでも良いと考える人の意思決定が先延ばしされ、結局申し込むのを忘れてしまったといった状況を避ける狙いがある。四つ目は、新型コロナウイルス感染症予防の観点からも口座振替がおすすめであることを強調した点で、タイムリーなメッセージを記載することで注目を集める狙いがある。重要な点は、いずれのグループも口座振替に申し込むか否かの選択には自由があり、口座振替による納付を強制していない点である。

図 1 ナッジを活用した口座振替勧奨チラシ(左:表面、右:裏面)

(出所)Behavioural Insight Teamの協力のもと戸塚区と三菱UFJリサーチ&コンサルティング株式会社が作成。

図 2 従来の口座振替勧奨チラシ

(出所)戸塚区作成。

また、ランダムなグループの決定によって、効果検証上も大きな利点が得られている。単純にチラシを変更した前後で申込率を比較した場合や、意図的に特定の属性(年齢層や性別等)の人を特定のグループに割り当てた場合、チラシだけでなく時期による影響(例えば、感染症の流行の影響等)やグループに含まれる人々の属性も変わってしまうため、チラシを変更したことによる因果関係を切り分けて検証することができない。しかし、グループをランダムに決定することで、送付したチラシ以外の各グループの特徴が平均的に等しくなるため、各グループの申込率の差を因果関係として解釈することができる5。

実際に各グループの口座振替申込率を比較したのが図3である。ナッジを活用したチラシを送付したグループの申込率は17.2%であり、従来のチラシを送付したグループ(8.4%)と比較して口座振替申込率は8.8%ポイント(2倍以上に)上昇した。また、従来のチラシであっても、何も送付しない場合と比較すると口座振替申込率を大きく高めることも明らかになった。

図 3 グループ別の口座振替申込率

4.効果検証の重要性

ここまで、税制分野においてナッジが活用された事例を紹介してきたが、最後に注意点を述べておきたい。ナッジは比較的低コストで実施可能な政策手段であるが、その有効性は対象となる人々の背景やメッセージのわずかな違いによって大きく異なる可能性がある。そのため、ある文脈で有効なナッジが別の文脈でも有効とは限らない。したがって、単純にナッジを活用するだけでなく、効果検証可能な仕掛けを組み込みながら、有効性が確認されたナッジをベースにPDCAサイクルを回していくことが重要である。効果検証と合わせてナッジの活用が適切に進むことで、政策効果の改善につながることが期待される。

1 Hallsworth, M., List, J. A., Metcalfe, R. D., and Vlaev, I. (2017) “The behavioralist as tax collector: Using natural field experiments to enhance tax compliance,” Journal of Public Economics, 148, pp.14–31.

2 Chirico, M., Inman, R., Loeffler, C., MacDonald, J., and Sieg, H. (2019) “Deterring property tax delinquency in Philadelphia: An experimental evaluation of nudge strategies,” National Tax Journal, 72(3), pp.479–506.

3 The Behavioural Insight Team (2016) “Behavioral Insights for Cities.” Retrieved from: https://www.bi.team/wp-content/uploads/2016/10/Behavioral-Insights-for-Cities-2.pdf.

4 小林庸平・西畑壮哉・石川貴之・大泉優一(2021)「ナッジを用いた固定資産税の口座振替勧奨――横浜市戸塚区におけるフィールド実証」政策研究レポート、三菱UFJリサーチ&コンサルティング株式会社。

5 この手法はランダム化比較試験(Randomized Controlled Trial: RCT)と呼ばれる手法で、因果関係を検証するための信頼性の高い手法として知られている。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。