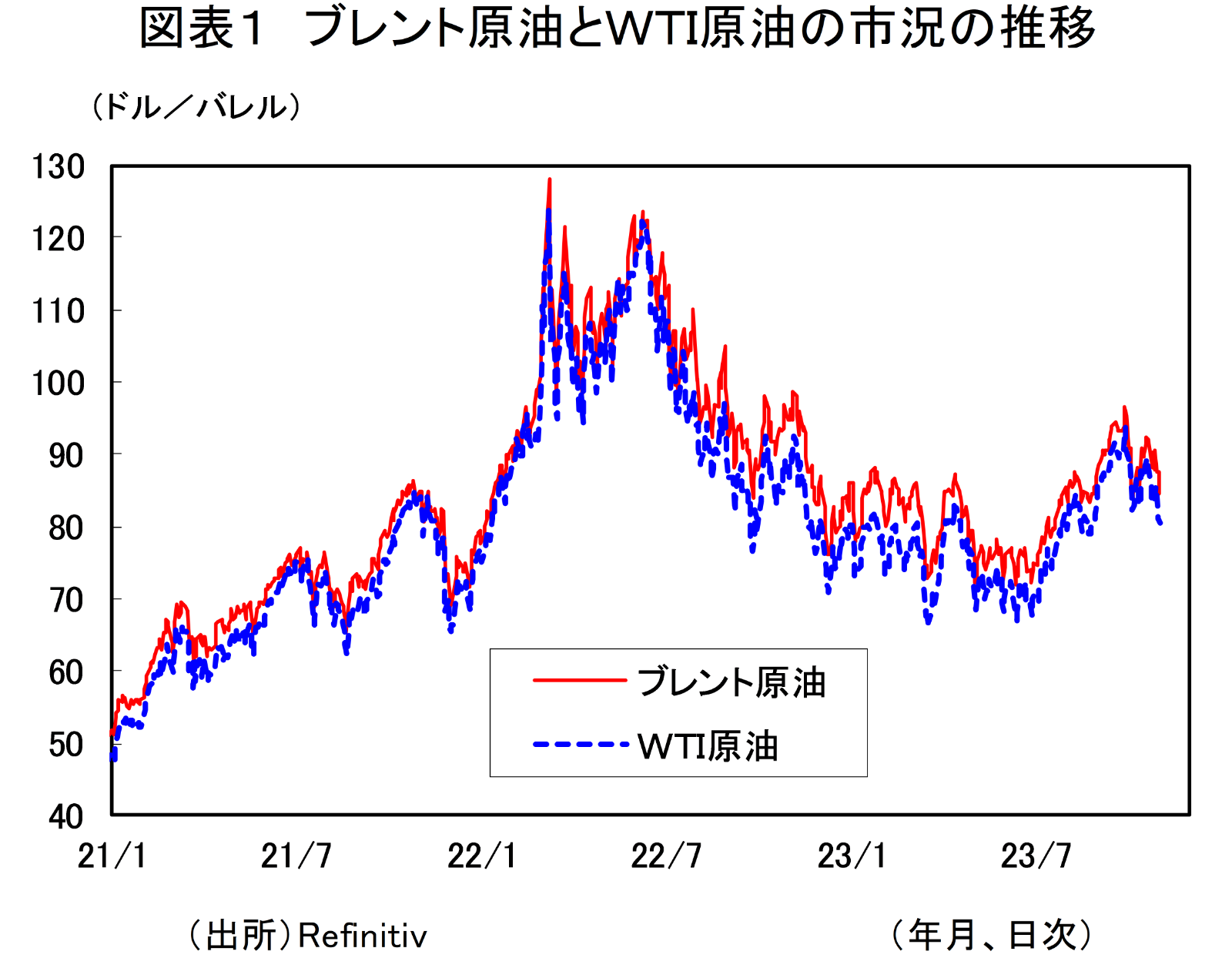

原油相場は、夏場以降上昇傾向で推移していたが、足元は不安定な動きとなっている。

9月28日には、米国産のWTIは1バレルあたり95.03ドルと2022年8月下旬以来1年1カ月ぶり、欧州北海産のブレントは97.69ドルと2022年11月上旬以来約11カ月ぶりの高値をつけた。

相場上昇の背景には、産油国が減産姿勢を続けたことがあった。7月には、サウジアラビアがこの月から始めた日量100万バレルの自主減産を8月も継続し、ロシアが8月に同50万バレルの石油輸出を削減すると発表したことが強気材料視された。6月の米雇用統計や米消費者物価指数を受けて利上げ長期化懸念が緩和して米景気ソフトランディング期待が高まったことや、中国の景気刺激策への期待が高まっていることも相場を支えた。

8月は、石油輸出国機構(OPEC)と非OPEC産油国で構成する「OPECプラス」が2カ月ごとに開催される合同閣僚監視委員会(JMMC)ではそれまでの閣僚級会合(ONOMM)などで合意された協調減産の維持が確認された。また、サウジは9月も同100万バレルの自主減産を継続し、ロシアは同30万バレルの原油輸出を削減する方針を示して、強材料視された。

9月は、サウジとロシアが上述の自主的な原油供給削減策を年末まで延長すると表明してサプライズとなり、相場を押し上げた。さらにロシアがガソリンや低硫黄分のディーゼルの輸出禁止を打ち出し、米国のシェールオイルも10月は減産見通しが示された。

しかし、10月に入って、高値で利益確定売りが出やすくなり、原油相場は調整した。OPECプラスはJMMCで減産の拡大や延長を見送り、やや弱材料になったとみられる。堅調な米国景気は米長期金利上昇やドル高を通じて原油相場を下押しした。米欧の金融引き締めの効果で石油需要が鈍化するとの懸念も根強い。中国の不動産不況、米自動車労組のストライキ、米議会の混乱に伴う予算審議の難航なども需要鈍化要因として意識された。

そうした中、7日にはハマスがイスラエルを攻撃し、中東情勢の緊迫化で、WTIは4.3%高、ブレントは4.2%高と急反発した。イスラエルがパレスチナ自治区ガザ北部の住民に対して南部に退避するよう警告した13日には、WTIは5.8%高、ブレントは5.7%高だった。しかし、30日は、イスラエル軍がガザでの地上作戦を拡大したものの、今のところ、周辺国への武力衝突の拡大などはみられず、原油供給の混乱につながるような兆しはないとの見方から、WTIは3.8%安、ブレントは3.4%安だった

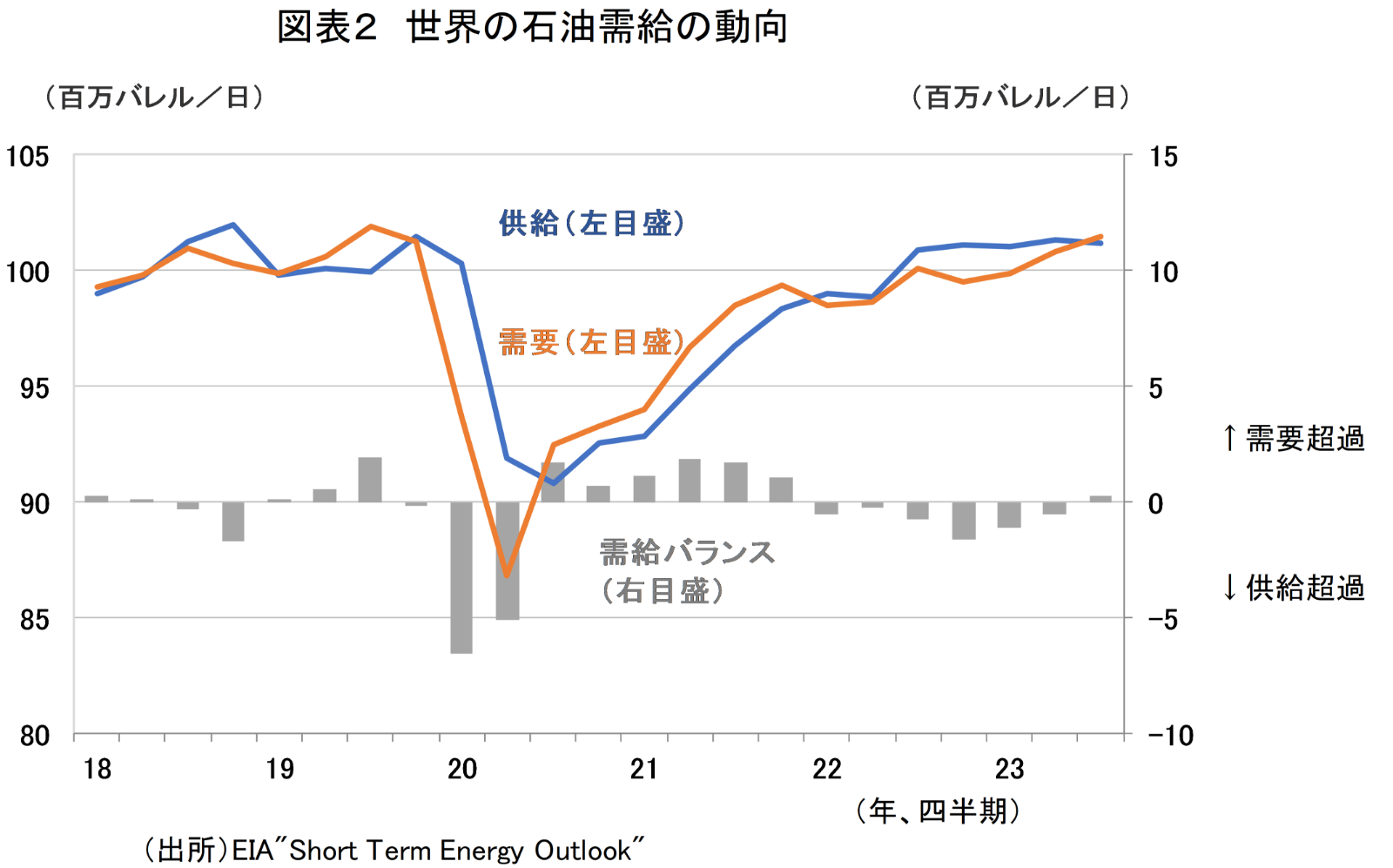

根深いパレスチナ問題が解決に向かう展望は開けておらず、緊迫化した状態が長期化する可能性がある。原油相場を考えるうえで、地政学的な不安定要素が増えた形だ。世界の石油市場の需要と供給の状況をみると、需給はほぼバランスした状態にある。原油相場は、地政学要因や需給要因の強弱材料が交錯する中で、方向感が出にくく、不安定な推移が見込まれる。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。