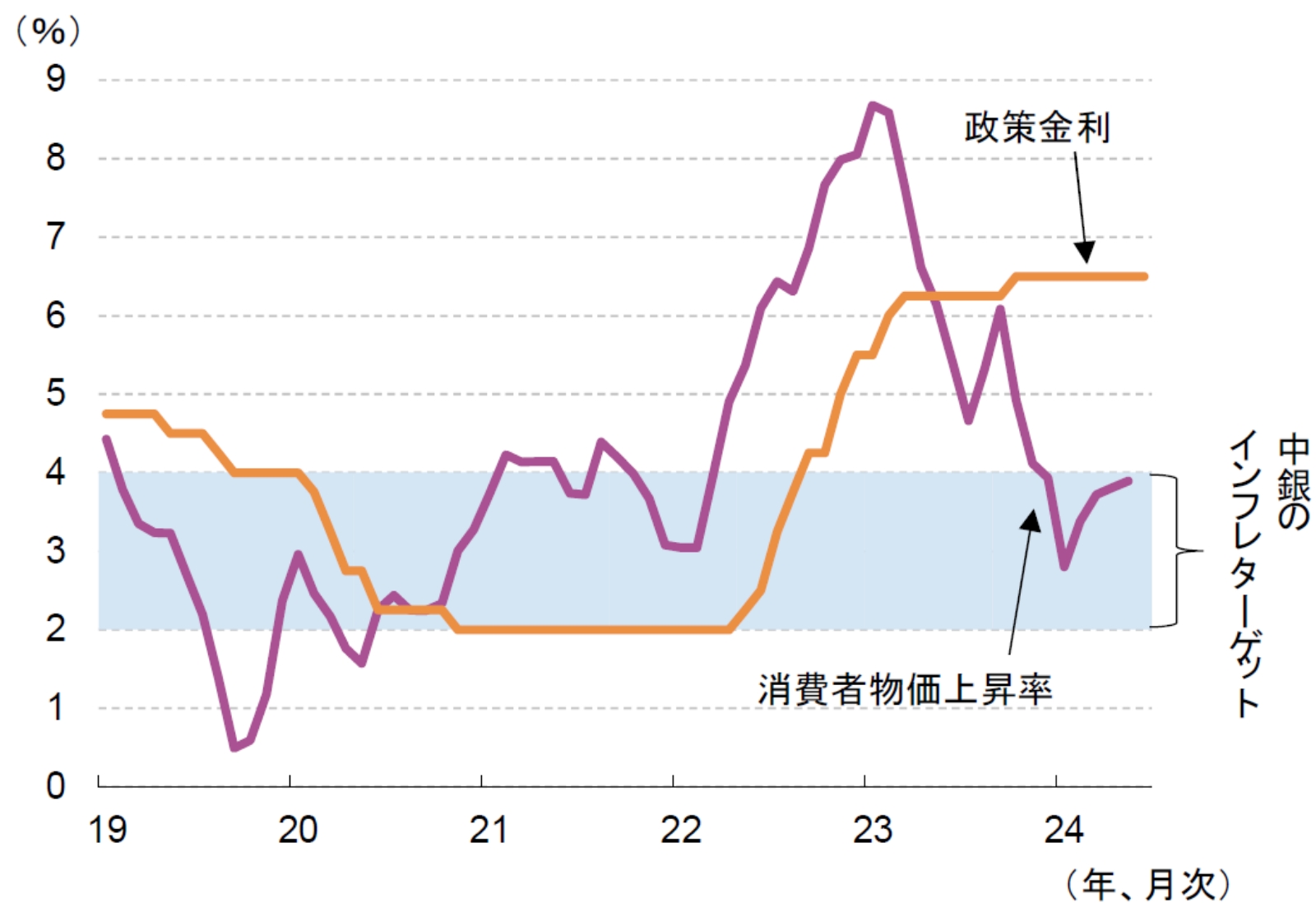

フィリピンでインフレ再燃の懸念が高まっている。フィリピンのインフレ率は、ロシアのウクライナ侵攻をきっかけとした原油価格高騰などにより2022年に急加速、23年1月に+8.7%(前年比、以下同じ)に達した。その後は順調に鈍化し24年1月には+2.8%まで低下したが、2月以降は反転上昇、5月まで4ヵ月連続で加速している。また、5月のインフレ率は+3.9%と中銀のインフレ目標の上限である+4.0%に近づいており、警戒感が高まっている(図表1)。

今後もインフレ懸念は続くとみられるが、それには3つの理由がある。第1に、一部の加工食品の価格が7月以降に上昇する公算が大きい点である。政府による製造企業へ要請により、6月はペットボトル飲料やカップ麺は価格が据え置かれている。5月の食品物価の上昇率は+5.8%と4月の同+6.0%からわずかに減速したが、企業への要請の期限が切れる7月以降は価格が再び上昇すると見込まれる。

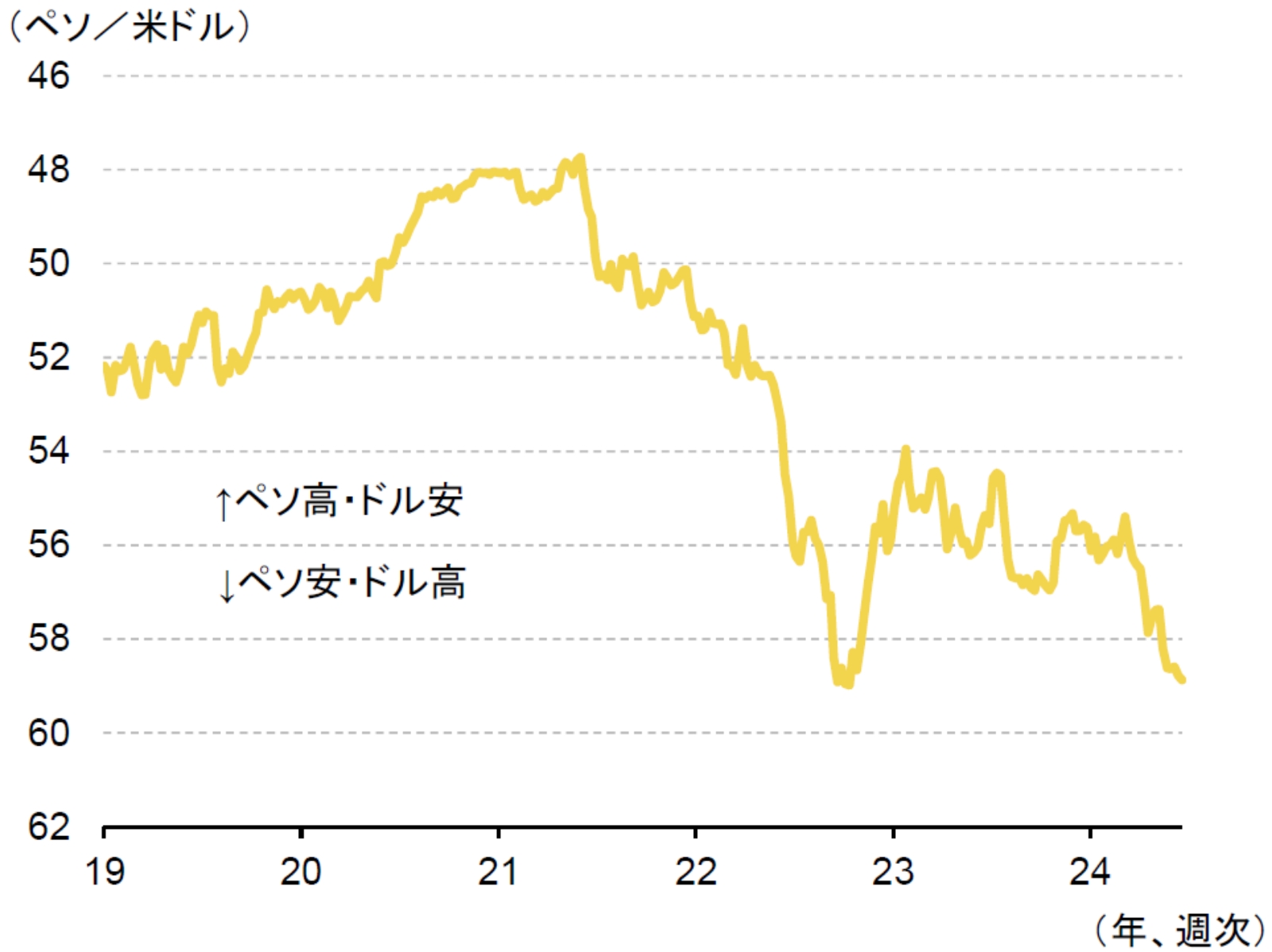

第2に、通貨ペソの下落に歯止めがかかっていない点である。米国の早期利下げ観測の後退とフィリピン中銀の緩和姿勢を背景に、ペソは史上最安値となった2022年9月の水準に迫っている(図表2)。燃料、食料、工業製品の材料など多くの品目を輸入に頼るフィリピンにおいて、ペソ安は輸入インフレを引き起こす要因となる。

第3に、労働者の賃上げが見込まれる点である。景気堅調が続く中、フィリピンの労働需給はひっ迫、失業率は足元で過去最低水準にあることから、賃金上昇が予想される。また、7月17日以降はマニラ首都圏の最低賃金が約6%引き上げられ、人件費の一段の上昇は避けられない。サービス価格はもとより、財の小売価格への転嫁も予想される。

このようにインフレ再加速が懸念される中、フィリピン中銀は8月の利下げを示唆するなどハト派姿勢を崩していない。しかし、実際に8月の利下げが実施されれば追加利下げを織り込む形で一段のペソ安が進むリスクもある。1~3月期のGDP統計で個人消費の伸びがわずかに鈍化したこともあり、景気刺激に向けて何らかの手を打ちたい政府への忖度も指摘されているが、インフレの落ち着きが確かなものとなっていない中で利下げを急げば、インフレの再加速によりかえって個人消費を抑制させることにもなりかねないであろう。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。