6月2日に石油輸出国機構(OPEC)と非OPEC産油国で構成する「OPECプラス」の閣僚級会合が開催され、日量366万バレル分の減産を2025年末まで、有志8カ国による同220万バレル分の自主減産を今年9月末まで延長することを決定した。しかし、市場参加者の間では、8カ国による自主減産を10月以降、段階的に縮小する方針が示されたことが弱材料だと受け止められた。同月4日にはWTIで72.48ドル、ブレントで76.76ドルと2月上旬以来の安値をつけた。

その後、サウジアラビア・エネルギー相やロシアのノバク副首相が改めて減産の段階的縮小について停止や撤回が可能と発言したことを受けて、原油を買い戻す流れになった。とはいえ、減産延長を発表した割には、原油相場の反応は、弱いものだった。その背景には、OPECプラスの影響力低下に対する疑念もあったと思われる。

2023年11月に8カ国による自主減産を決定した際には、サウジ主導で、OPECプラス全体としての協調減産を目指したにも関わらず、有志国の自主減産にとどまったことが、原油相場には弱材料だと受け止められた。同年12月には、アンゴラがOPEC脱退を表明するといった波乱もあった。アンゴラは、OPECプラスによる自国の生産目標の引き下げ決定を不満として、OPEC加盟国にとどまるメリットはないと判断したのだった。それ以前にも、従来からのOPECのメンバーであるアラブ首長国連邦(UAE)やイラクが、増産に積極的な姿勢をしばしばみせていた。OPECプラスの産油国は一枚岩ではなく、結束力に疑問符が付く状態といえる。

OPECプラスの協調体制が結成されたのは2016年だった。それ以前には、OPECの原油市場におけるシェアが低下していて、影響力を回復するために、ロシア等の協力を得てOPECプラスの体制を築いたのだった。

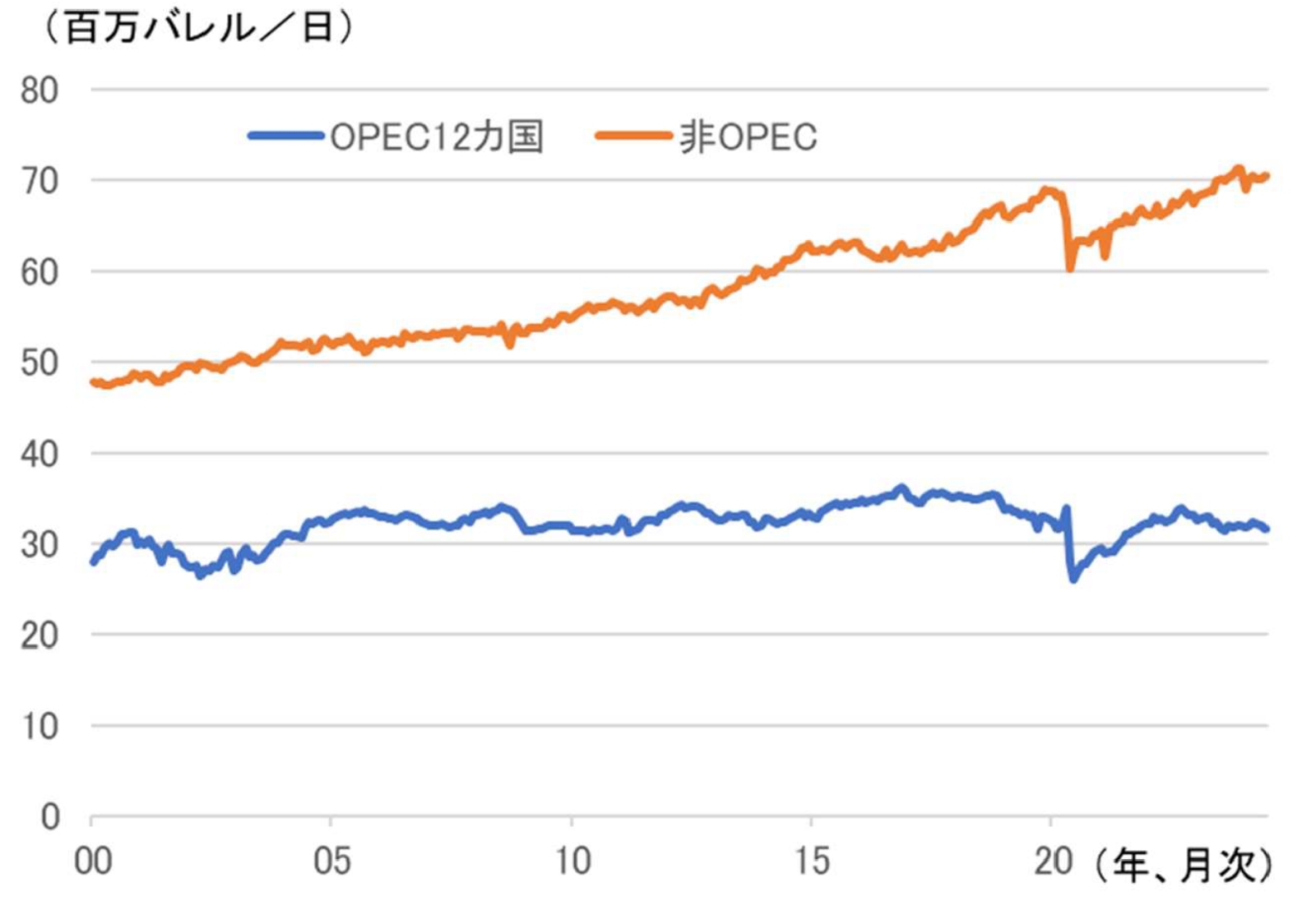

世界の産油状況をみると、図表1では、米国でのシェールオイルの増産などを背景として「非OPEC」の産油量が増えて、産油量が横ばいで推移していた「OPECのシェア」が低下しているのがわかる。

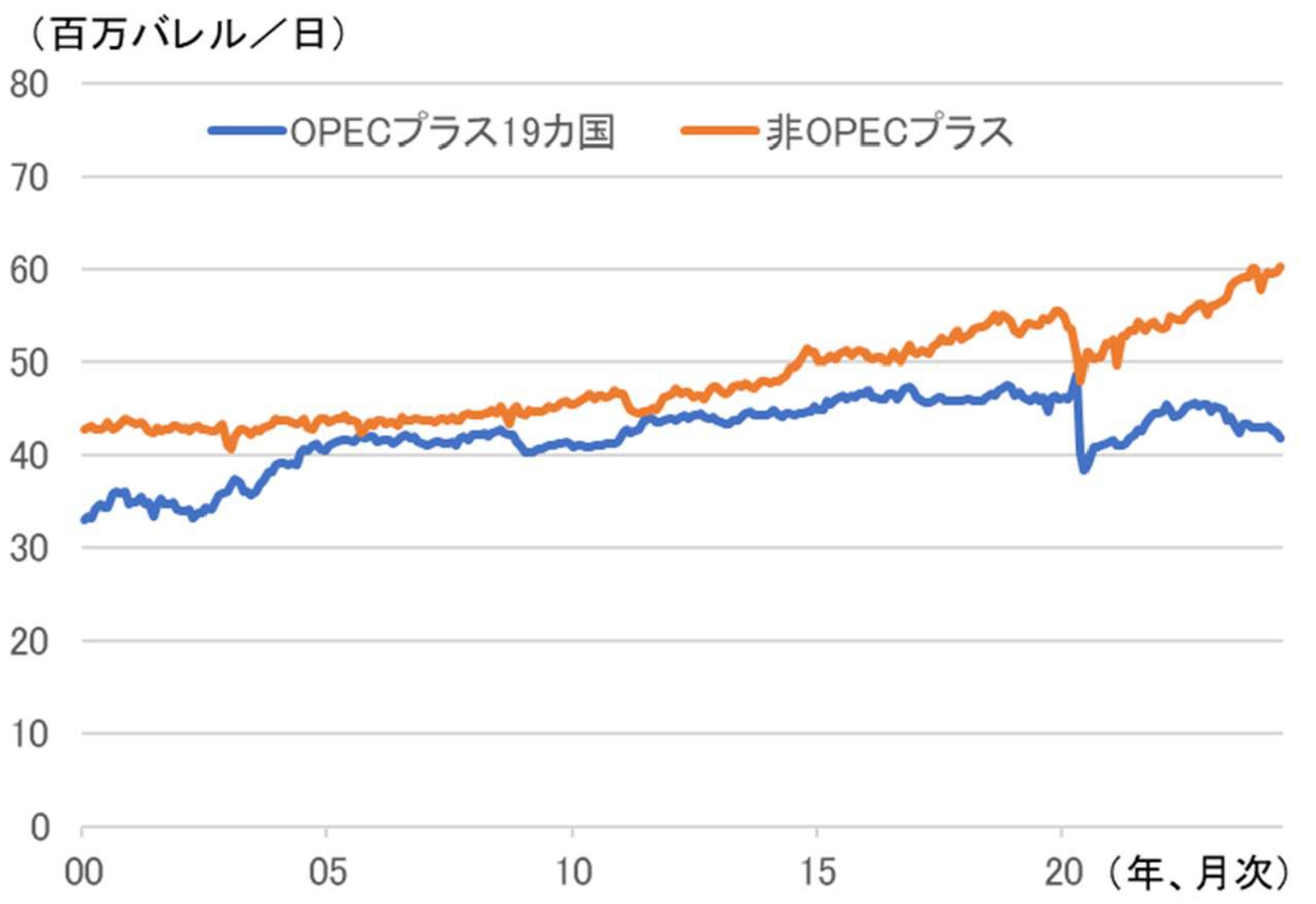

図表2は、産油国の協調体制を「OPECプラス」に拡充すると、結成された2016年頃では、非OPECプラスの産油量と拮抗しており、市場シェアが5割に近く、「OPEC」に比べると、「OPECプラス」の影響力が高まったのが分かる。

ただ、その後、コロナ禍による需要急減や中国経済不振などによる価格低迷を受けて、OPECプラスは減産を行ったため、結果として、非OPECプラス産油量が増加する中で、OPECプラスの産油量は伸び悩んで、市場シェアは低下して現在に至っている。

OPECプラスの体制になって、原油市場への影響力は回復したものの、その後、結束力への懐疑的な見方や原油市場でのシェアの低下を背景に、徐々に影響力を落としつつあるという状況だと思われる。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。