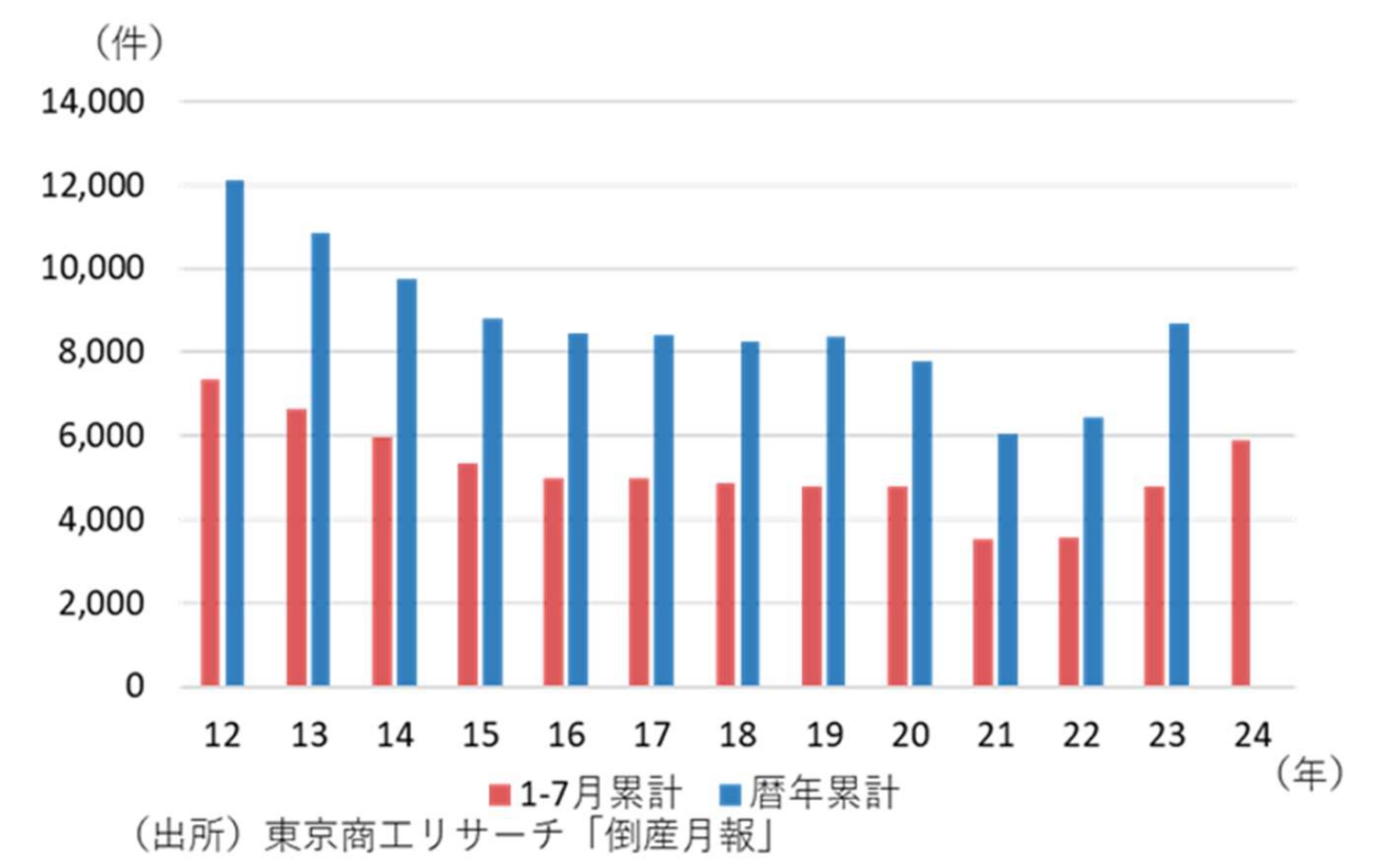

倒産件数の増加が続いている。東京商工リサーチの調べによると、2024年1月から7月までの年間の累計倒産件数は5,884件と2014年以来の水準となり、年間1万件超えをうかがうペースとなっている。月次の前年差の推移をみても、2022年4月以降、28ヵ月連続で増加が続いている。

倒産件数の増加が続いているが、これには、2020年以降のコロナ禍の最中、各種資金繰り支援策の効果から倒産件数が低水準に抑えられていたことの反動による面がある。コロナ禍による売り上げ減、資金繰り難に対処すべく、企業向けの実質無利子・無担保融資(いわゆるゼロゼロ融資)が用意されたが、これによって企業の手元流動性が上昇し資金繰り難を起因とする倒産が減少、2021年、2022年の倒産件数は年間で6,000件台と1990年来の低水準となった。ゼロゼロ融資の返済が始まった2023年以降は、十分な売上増大が見込めず債務の支払い不能となる企業が相次ぎ、加えて、人手不足、コストアップなど事業環境の悪化もあって、倒産件数が増加することとなった。もっとも、足下では倒産件数が増加してきているものの、水準は近年ではまだとりたてて高いものではない。倒産件数の推移を長めのスパンで見てみると、足下の水準は、1990年以降の平均(12,000件程度)を下回っている。

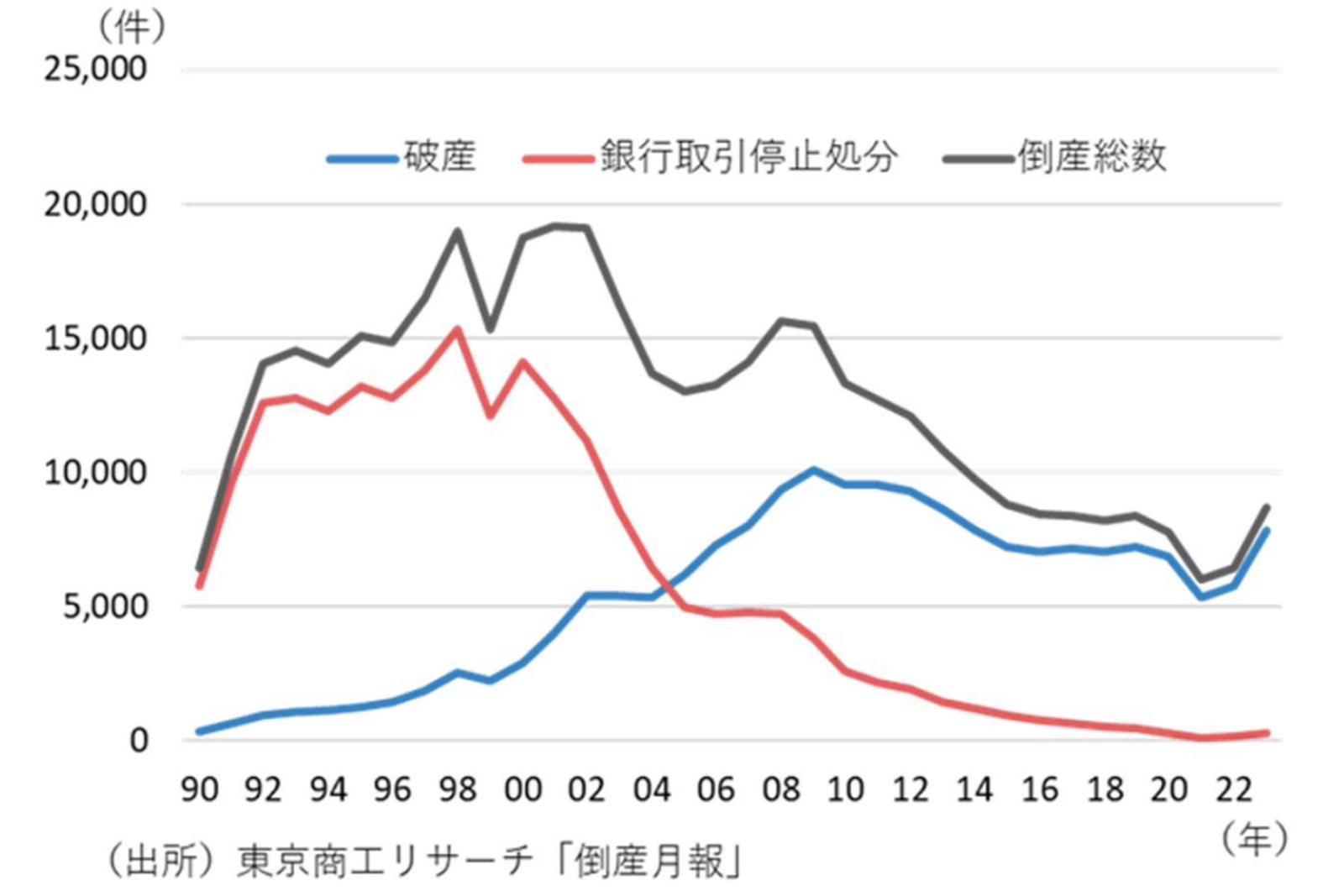

倒産件数は、2000年代に入って減少傾向で推移してきた。東京商工リサーチの調べでは、形態別に法的倒産(会社更生法、民事再生法、破産、特別清算)と私的倒産(銀行取引停止処分、内整理)に分けて各々の件数を集計しているが、この推移を見ると、私的倒産である銀行取引停止処分が減少し、法的倒産である破産が増加している。銀行取引停止処分は、6ヵ月以内に手形の不渡りを2回出すことによって銀行取引を停止されるもので、銀行取引が停止となれば資金の決済に支障が生じ企業活動が不能となるため倒産とみなされる。近年は、電子決済など他の決済手段の普及により支払い手段としての手形の利用が減っており、それにともなって銀行取引停止処分件数も減少している。手形による支払いを避け、不渡り発生のリスクを回避できた企業であっても、業況が不振となれば支払に困難が生じることは避けられないが、手形を発行していなければ、支払いが滞っても銀行取引停止で即倒産とはならず、主に破産申し立てなど法的手続きを経て倒産に至るということとなる。このため、銀行取引停止処分件数が減少する一方で破産件数が増加してきているわけであるが、破産は裁判所の決定を待たなければならないため、手続きには時間を要する。

足下、倒産件数が増加傾向で推移しているが、その大部分は破産によるものである。今後も件数が増えていく可能性はあるが、そのピッチは緩やかなものとなると考えられる。銀行取引停止が倒産の過半を占めたかつてに比べれば、倒産が起こりにくくなっている。倒産件数が増加しても過去最高を更新といった事態が生じる可能性は低いだろう。倒産が起こりにくいのは好ましいことではある。しかしながら、一方で、企業の新陳代謝が進みにくく、人手不足の折、人材を不採算な事業に固定化してしまうというマイナス面もあることにも留意が必要であろう。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。