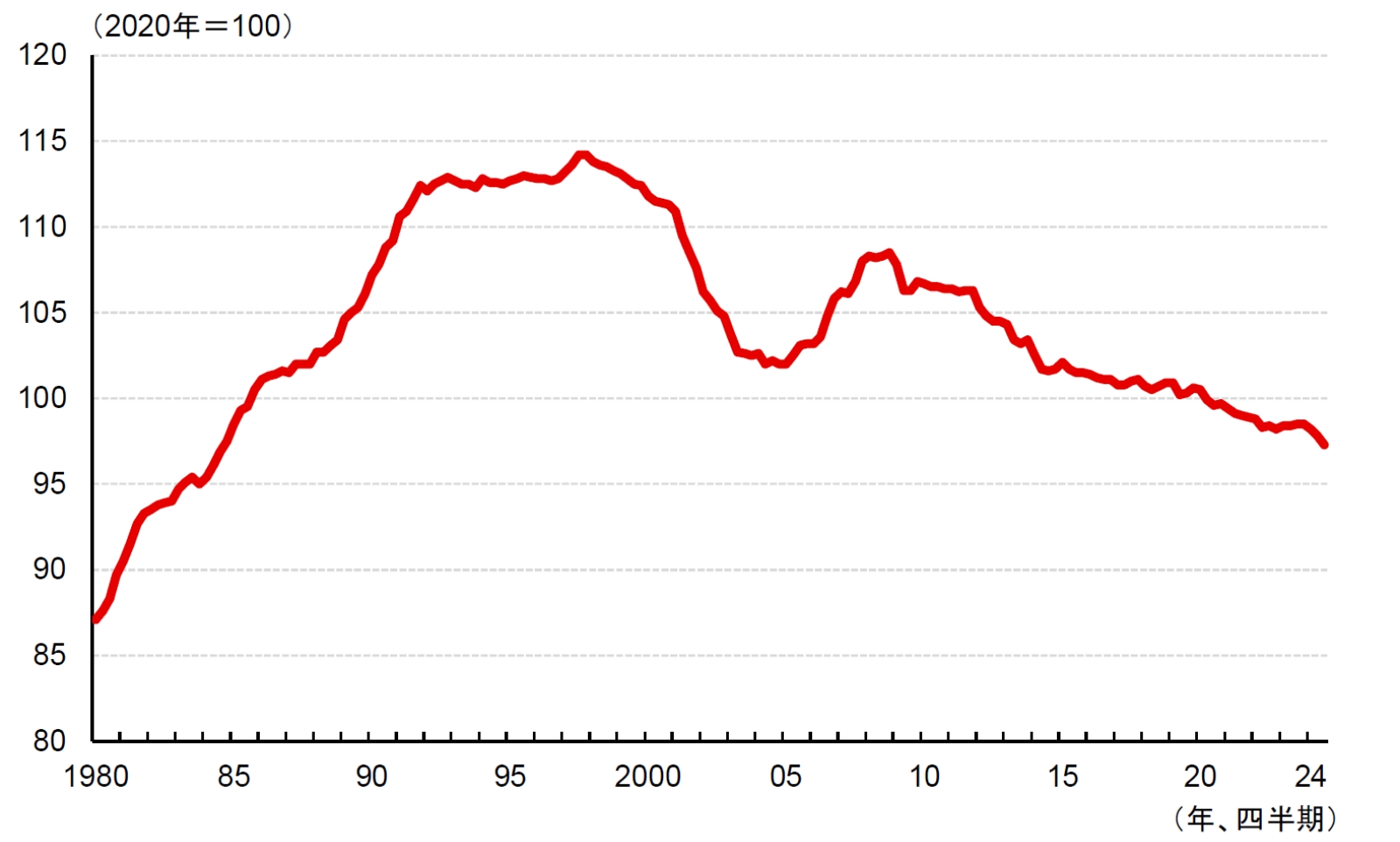

近年、製造業の日本国内での生産能力は縮小の一途を辿っている。製造業の国内における生産能力を表す指標のひとつに、経済産業省が公表する生産能力指数がある。ここで生産能力とは、設備や労働力、操業日数等が標準的な状況において生産可能な最大量であると定義される。統計調査の制約上、必ずしも全ての品目の生産能力を捉えられているわけではなく、生産活動の動向を表す生産指数よりもカバーしている品目は限定的であるものの、把握の難しい生産能力を定量的に示しているという点で有用な指標である。これをもとに、製造業の国内での生産能力の推移を見ると、1980年代は一貫して生産能力の拡大が続いたが、1990年代に入ると拡大が頭打ちとなったことが分かる(図表1)。さらに2000年代に入ると生産能力は縮小に転じ、後半にかけてやや持ち直したものの、2010年代に入ると再び縮小傾向に転じ、近年はその動きが一段と鮮明になっている。

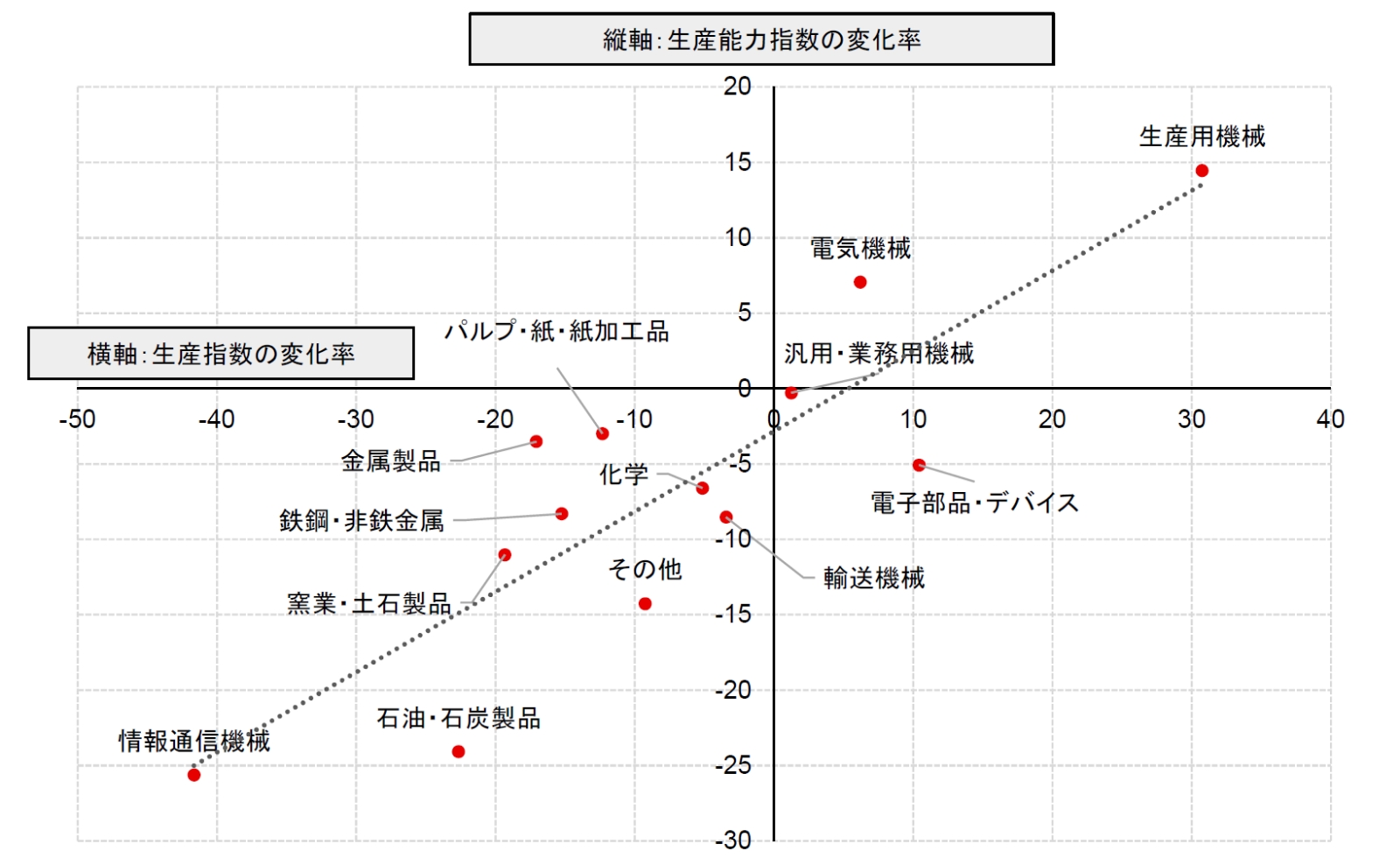

図表2は縦軸に近年(2013~23年)における生産能力指数の変化率、横軸に同時期の生産指数の変化率をプロットしたものである。縦軸に着目し、業種別に生産能力指数の変化を見ると、特に低下が顕著なのが情報通信機械で、変化率は▲25.6%と生産能力は約4分の3にまで縮小している。次いで石油・石炭製品(変化率▲24.1%)や窯業・土石製品(同▲11.0%)、輸送機械(同▲8.5%)、鉄鋼・非鉄金属(同▲8.3%)等でマイナス幅が大きい。他方で生産用機械(変化率+14.5%)と電気機械(同+7.1%)の2業種は上昇しており、生産能力が拡大している業種もある。こうした動きは横軸の生産指数と連動しており、両指数の間には正の相関関係(相関係数は0.86)を確認できる。生産の減りが特に大きい情報通信機械と石油・石炭製品は、いずれも生産能力指数の下落率の大きい業種である。一般に生産能力が低下しても、稼働率を高めれば、生産量を増やすことは可能である。しかし、日本においては、生産能力の低下は生産量の減少と密接に関連してきたと言える。

製造業の日本国内での生産能力が縮小傾向にある背景には、競争力の低下や生産拠点の海外移転だけでなく、国内需要の伸び悩みによる影響もあると考えられる。また生産能力の縮小は、国内での研究開発や技術革新の停滞につながることで生産性の伸びを下押しする懸念もある。日本の潜在成長率の下押しにつながることもあり、生産能力の縮小は製造業だけにとどまらず、日本経済全体の問題と言える。現在、緩やかな景気回復が続く中、政府が半導体等の一部の業種に対して国内回帰を促すための補助金施策を取っていることや、このところの円安の進展により、国内生産の競争力が相対的に改善しているとみられること等を追い風に、国内の生産能力の縮小に歯止めが掛かってくると期待したい。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。