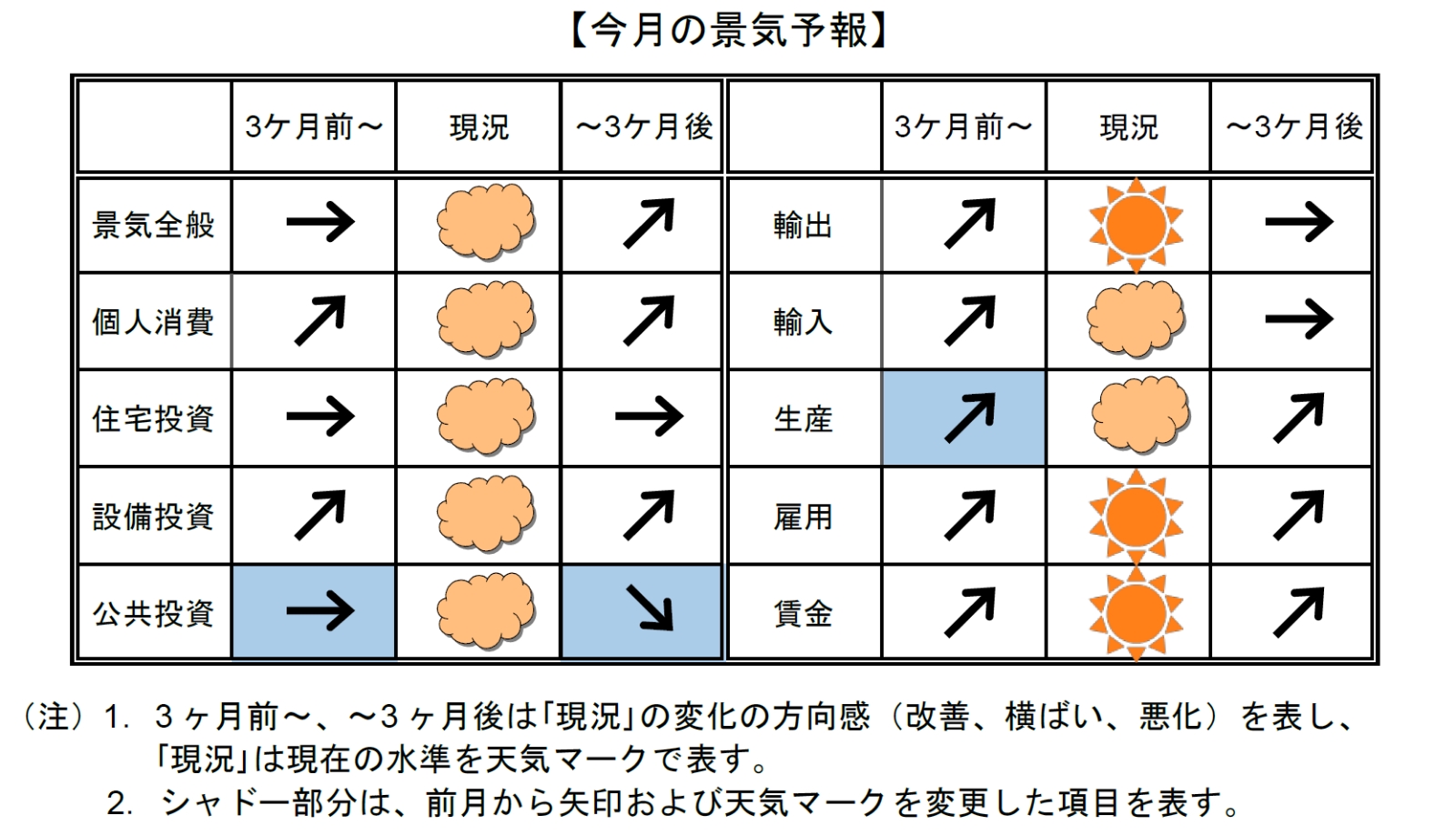

【今月の景気判断】

景気は緩やかに持ち直している。内需においては、雇用が改善し、名目賃金が増加する中で、物価高による実質賃金の低迷で弱含んでいた個人消費は徐々に下げ止まっており、足元では持ち直しの動きがみられる。これに対して企業部門では、良好な業績を反映して景況感は回復傾向にある。また、企業の設備投資意欲は底堅く、価格高によるマイナスの影響や人手不足による供給制約がある中でも持ち直しの動きがみられる。外需においては、インバウンド需要は増加基調にあるうえ、米国を中心に海外経済は持ち直しつつあり、輸出には持ち直しの動きがみられる。一方、一部自動車メーカーの工場稼働停止や大型台風などの自然災害の影響によって落ち込んだ生産は、その後増加に転じ、持ち直しの動きがみられる。

今後も景気は緩やかな持ち直しが続く見込みである。個人消費は、夏場の押し上げ要因の剥落、物価高への懸念、コロナ禍明け後のサービス支出の回復一巡がマイナス要因だが、名目賃金の増加が続き、物価上昇圧力が徐々に落ち着いてくることに合わせて消費者マインドも徐々に改善し、持ち直しの動きが続こう。さらに、企業の設備投資は、投資意欲が底堅く、今後も持ち直しが続き、景気を下支えすると期待される。輸出も、自動車生産回復や世界的な半導体需要増加を背景に持ち直していこう。また、日本銀行の利上げ後も金利上昇は小幅にとどまっており、実体経済への影響は軽微である。ただし、トランプ次期大統領による通商政策の行方、米中の貿易摩擦が再燃する懸念、地政学リスクの高まりなど、海外を中心に景気に対する不確定要素が多いうえ、①物価上昇を背景とした消費者マインドの悪化、実質購買力の低下によって個人消費が落ち込む、②人手不足による供給制約に直面する、など景気下振れ要因も多く、景気が減速するリスクは残る。

【今月の景気予報】

【当面の注目材料】

- 個人消費~実質賃金の改善など消費を取り巻く環境の行方、天候不順の影響

- 企業部門~コスト高の業績・設備投資への影響、人手不足への対応、2025年の春闘への対応

- 海外経済~トランプ次期大統領の政策と日本経済への影響、米国の利下げ動向とソフトランディングの成否

- その他~石破政権の経済政策のインパクト、金利、為替など金融市場の動向と実体経済への影響

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。