1.TNFDと日本の生物多様性国家戦略

2023年3月にTNFD(Task Force on Nature-Related Financial Disclosures)のβ版v0.4が公表された。9月には最終版の公表が予定されている。現状、プライム市場上場企業はTCFD(Task Force on Climate-Related Financial Disclosures)またはそれと同等の枠組みに基づく開示が求められているが、今後はTNFDに関しても、TCFDと同様に、情報開示が制度化される可能性がある。

日本政府は、「生物多様性国家戦略(2023-2030)」を策定した。これは、生物多様性条約締結国が条約第6条に基づき策定する戦略である。2022年12月、カナダのモントリオールで生物多様性条約第15回締約国会議(CBD -COP15)第2部が開催され、「昆明・モントリオール生物多様性枠組(Kunming-Montreal Global Biodiversity Framework)」が採択された。これは、2030年までの生物多様性保全に関する世界目標を定めるものであり、日本の生物多様性国家戦略も、同枠組みを踏まえたものになっている。

注視すべきは、同枠組みの「グローバルターゲット15」に、政府が企業の生物多様性に関するリスクや依存・影響評価、開示を促すことや、特に大企業や多国籍企業、金融機関についてはこれらの行動を確実に行わせるために、法律上、行政上または政策上の措置を講じるよう明記されていたことだ【図表1】。

【図表1】昆明・モントリオール生物多様性枠組「2030年グローバルターゲット15」

生物多様性への負の影響を徐々に低減し、正の影響を増やし、事業者(ビジネス)及び金融機関への生物多様性関連リスクを減らすとともに、持続可能な生産パターンを確保するための行動を推進するために、事業者(ビジネス)に対し以下の事項を奨励して実施できるようにし、特に大企業や多国籍企業、金融機関については確実に行わせるために、法律上、行政上又は政策上の措置を講じる。

(a) 生物多様性に係るリスク、生物多様性への依存及び影響を定期的にモニタリングし、評価し、透明性をもって開示すること、これをすべての大企業及び多国籍企業、金融機関については要求などを通じ、事業活動、サプライチェーン、バリューチェーン及びポートフォリオにわたって実施する

(b) 持続可能な消費パターンを推進するために消費者に必要な情報を提供する

(c) 該当する場合は、アクセスと利益配分の規則や措置の遵守状況について報告する

(出所)環境省「昆明・モントリオール生物多様性枠組(仮訳)」

日本は同枠組みを踏まえ、生物多様性国家戦略の中で、企業が生物多様性に関わるリスクや依存・影響評価、情報開示を進めるための仕組みを盛り込んでいる。指標としては、TNFDへの賛同団体数や、生物多様性の配慮に関する情報開示を行っている企業数が挙げられた。これらの目標達成のために、TNFDに基づいた情報開示を制度化する可能性はあると考えられる。また、投融資の観点から生物多様性を保全・回復する活動を推進していくことにも触れられており、金融機関や投資家が、企業へ生物多様性に関する分析や情報開示を求める動きが加速していくと予想される【図表2】。

そこで本レポートでは、TNFDβ版v0.4の開示指標の全体像と、4つの柱で構成される開示提案の詳細について、追加ガイダンスの内容も参照しながら概観した上で、企業に求められる対応を述べる。

【図表2】生物多様性国家戦略 第3章「ネイチャーポジティブ経済の実現」の指標

| 具体的施策 | 指標 |

|---|---|

| 国際的なルール形成への参画及び国内企業の巻き込み |

|

| サプライチェーン対応、指標・見える化、データ整備 |

|

| 生物多様性・自然資本に関する情報開示、グリーンファイナンスの促進 |

|

(出所)環境省「生物多様性国家戦略 2023-2030」より一部抜粋

TNFDと関連の深い箇所は太字

2.TNFDβ版v0.4の概要

TNFDβ版v0.4では、情報開示の詳細が初めて提案された。本章では特に、開示指標の全体像と、推奨される開示項目の詳細について、追加ガイダンスの内容も参照しながら確認する。

(1)開示指標

開示指標は、大きく「コア指標」と「追加指標」に分けられ、「コア指標」は開示の基本となる指標である。さらに「コア指標」は、すべてのセクターで共通して開示が求められる「コアグローバル指標」と、セクターで個別に定められる「コアセクター指標」で構成される。「追加指標」は、組織の状況に応じて開示が推奨される。【図表3】

【図表3】開示指標の全体像

| 1.コア指標:開示の基本となる指標 |

|---|

| ①コアグローバル指標:すべてのセクターに共通して開示が求められる指標 A)依存・影響に関わる指標(10個) B)リスク・機会に関わる指標(5個) ②コアセクター指標:セクター別に開示が求められる指標 A)※β版v0.4では農業・食品セクターについて例示 |

| 2.追加指標:組織の状況に応じて追加的に開示が推奨される指標 |

| A)依存・影響に関わる指標(例:光害や騒音、外来種) B)リスク・機会に関わる指標(例:保険料の変化、ブランド価値) C)対応に関する指標(例:トレーサビリティが確保されている原材料調達割合) D)バイオームごとの指標 |

(出所)TNFDβ版v0.4より当社仮訳

すべてのセクターに共通して開示が求められる「コアグローバル指標」は、A)依存・影響に関わる指標(10個)と、B)リスク・機会に関わる指標(5個)が含まれており、詳細は【図表4】の通りである。

【図表4】A) 依存・影響に関わるコアグローバル指標(10個)

| 自然変化のドライバー | 指標 | |

|---|---|---|

| (インディケータ) | (メトリック) | |

| 気候変動 | 温室効果ガス排出量 | スコープ1・2・3のGHG 排出量(TCFD 参照) |

| 陸上・淡水・海洋利用の変化 | 陸地・淡水・海洋利用の変化の合計 | 利用する土地・淡水・海洋の広さの変化 (㎢) ※生態系の種類別(変化の前後)、事業活動のタイプ別 (絶対値と前年度比) |

| 優先度の高い生態系における土地/淡水/海洋利用の変化 | 優先度の高い生態系における、利用する土地・淡水・海洋の広さの変化(㎢) ※生態系の種類別(変化の前後)、事業活動のタイプ別(絶対値と前年度比) | |

| 汚染・汚染除去 | 土壌に放出された汚染物質の種類別の合計 | 土壌に放出された汚染物質の合計 (t) |

| 排水量と排水中の主な汚染物質の濃度 | 排水量(m³)と排水中の主な汚染物質の濃度 | |

| 有害廃棄物総発生総量 | 廃棄物の種類別の有害廃棄物総量 (t) | |

| 大気汚染物質総量 | 粒子状物質 (PM2.5/PM10等)(t) 窒素酸化物 (NO 2/NO/NO 3等)(t) 揮発性有機化合物 (VOC/NMVOC等)(t) 硫黄酸化物 (SO2/SO/SO3/SOX等)(t) アンモニア (NH3)(t) |

|

| 資源利用 | 水ストレス地域からの取水・使用 | 水ストレスのある地域での総取水量・使用量(m³) |

| 陸地・海洋・淡水から調達されるリスクの高いコモディティの量 | 土地・海洋・淡水から調達されたリスクの高いコモディティ(種類別)の量 (絶対量(t)、全体に占める割合、前年度比) | |

| 優先度の高い生態系から供給されるコモディティの量 | 優先度の高い生態系から調達されたコモディティ(種類別)の量と割合(絶対量(t)、全体に占める割合、前年度比) | |

(出所)TNFDβ版v0.4より当社仮訳

セクター別ガイダンスがある場合、詳細はそちらを参照

【図表5】B)リスク・機会に関わるコアグローバル指標(5個)

| カテゴリー | 指標(メトリック) |

|---|---|

| 自然関連リスク | 物理的リスクと移行リスクにさらされる年間収益の割合と合計 |

| 自然関連の物理的リスクと移行リスクにさらされている資産の割合と合計 | |

| リスク格付け (高・中・低等) ごとの、リスクにさらされている資産/年間収益総額の割合と合計 | |

| 生態系サービスに大きく依存している、または自然に大きな影響を与えている資産/年間収益総額の割合と合計 | |

| 自然関連機会 | 機会の種類ごとの、自然関連機会に割り当てられた資本の合計 |

(出所)TNFDβ版v0.4より当社仮訳

さらに、TNFDβ版v0.4では、セクター別に開示が求められる「コアセクター指標」について、農業・食品の例が示された。農業セクターであれば農薬の強度と量、肥料の種類と量、食品セクターでは食品ロス等の廃棄物量、食品に使用されたプラスチック包装材の量、認証原材料の調達割合等が挙げられている。

(2)推奨される開示項目の詳細

TNFDβ版v0.4では、開示項目の詳細について言及された。これらは、すべてのセクターに共通するガイダンスとなっている。ガバナンス、戦略、リスクと影響管理、指標と目標の4つの柱ごとに、開示が推奨されている事項を、TCFDと比較しながら一部抜粋して確認する。

最初のガバナンスの開示項目はTCFDと共通しているが、リスク・機会の他、依存・影響についても説明が必要となる。また、詳細な開示推奨事項では、優先地域における状況(対応策の進捗状況等)の報告プロセス等についても、記述が求められている【図表6】。

【図表6】ガバナンス:推奨される開示項目の詳細 (一部抜粋・要約)

| A. 自然関連の依存関係、影響、リスクおよび機会に関する取締役会の監督について説明する |

|---|

|

| B. 自然関連の依存関係、影響、リスク、機会の評価と管理における経営者の役割について説明する |

|

(出所)The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.4 Annex 4.2 Disclosure Implementation Guidanceより当社抜粋・仮訳

4つの柱の解説と関連が深い表中項目は太字

戦略では、短期、中期、長期のリスク・機会およびそれに対する組織のレジリエンスについて、複数シナリオを使用して説明することが求められており、この点はTCFDと共通している。TNFDではこれらに依存・影響の観点が加わり、さらに優先地域のリストやマップを提示し、関連する資産や活動を開示することが求められている。また、リスク・機会、依存・影響とそれに対応するための戦略も、場所の特性と関連付ける必要がある。

以上を踏まえると、TNFDはTCFDと比較し、戦略全体で優先地域を中心とした場所の特性の考慮が重視されていると分かる【図表7】。

【図表7】戦略:推奨される開示項目の詳細 (一部抜粋・要約)

| A. 組織が短期、中期、長期にわたって特定した自然関連の依存関係、影響、リスク、機会について説明する |

|---|

依存性と影響

|

| B. 自然関連リスクと機会が、組織の事業、戦略、財務計画に与える影響について説明する |

|

| C. 自然関連のリスクと機会に対する組織の戦略のレジリエンスを、さまざまなシナリオを考慮して説明する |

|

| D. 組織の直接事業、および関連する場合は上流・下流・資金調達において、優先地域にある資産や活動を開示する |

|

(出所)The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.4 Annex 4.2 Disclosure Implementation Guidanceより当社抜粋・仮訳

4つの柱の解説と関連が深い表中項目は太字

リスクと影響の管理では、TCFDと同様にリスク・機会(および依存・影響)を特定するプロセスについて説明が求められる。TNFDではこの項目が大きく2つに分けられ、サプライチェーンの「直接」と、「上流」「下流」で開示項目が設定されている。「上流」「下流」はTCFDで言うところの「スコープ3」にあたり、この点もしっかり考慮することが必要となる。

さらに注目したいのは、データの質の評価(一次データと推定データの割合を含む)と、データの質を長期的に改善するためのアプローチについての記述が推奨されていることだ。企業が実際にTNFDの分析を進める際、社会的に自然関連データ整備がいまだ不十分であることから、推定値を使用する場面もあると想定される。そのため、TNFDではまず現状のデータ分析の結果を開示しながら、あわせてその正確性のレベルを開示し、徐々に精度を高めていくような、長期的なアプローチに基づいた開示が提案されている【図表8】。

【図表8】リスクと影響の管理:推奨される開示項目の詳細 (一部抜粋・要約)

| A(i) 直接事業において、自然関連の依存関係、影響、リスク、機会を特定し評価するための組織のプロセスを記述する |

|---|

|

| A(ii) 上流・下流のバリューチェーン、資金調達活動や資産において、自然関連の依存関係、影響、リスク、機会を特定する組織のアプローチを説明する |

|

| B. 自然関連の依存関係、影響、リスク、機会を管理するための組織のプロセスと、これらのプロセスに照らしてとられた行動を説明する |

|

| C. 自然関連リスクの特定、評価、管理のプロセスが、組織全体のリスク管理にどのように組み込まれているかについて説明する |

|

| D. 自然関連の依存関係、影響、リスク、機会の評価とそれらへの対応において、影響を受けるステークホルダーが組織にどのように関与しているかを説明する |

|

(出所)The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.4 Annex 4.2 Disclosure Implementation Guidanceより当社抜粋・仮訳

4つの柱の解説と関連が深い表中項目は太字

指標と目標では、先述した、依存・影響、リスク・機会のコアグローバル指標等を参照することが基本となる。目標については、前述の「昆明・モントリオール生物多様性枠組」等の国際目標と、どのように整合しているかという観点の説明も求められる【図表9】。

【図表9】指標と目標:推奨される開示項目の詳細 (一部抜粋・要約)

| A. 組織が戦略およびリスク管理プロセスに沿って、重要な自然関連のリスクと機会を評価し管理するために使用する指標を開示する |

|---|

|

| B. 自然への依存と影響を評価・管理するために組織が使用する指標を開示する |

|

| C. 組織が自然関連の依存関係、影響、リスク、機会を管理するために使用する目標やゴール、およびこれらに対するパフォーマンスを記述する |

|

(出所)The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.4 Annex 4.2 Disclosure Implementation Guidanceより当社抜粋・仮訳

4つの柱の解説と関連が深い表中項目は太字

3.気候と生物多様性の両面から注目される農業・食品セクター

TNFDは、特に自然との依存・影響が大きい8業種について、個別ガイダンスの作成を優先的に進めるとアナウンスしており、TNFDβ版v0.4では、農業と食品のセクター別ガイダンスが公表された。これは、非金融としては初回となるセクターガイダンスである。本章では、農業・食品セクターが高リスクと見られている背景と、関連する国際的な規制の動向について解説する。

食品・農業セクターは、森林破壊や森林劣化に深く関連しており、気候変動と生物多様性の両方の観点から非常にリスクが高いとされている。森林は多くの炭素を蓄えているが、森林伐採や森林劣化が進むと、蓄えられていた炭素が放出されて気候変動が進む。また、生物多様性の大幅な減少も引き起こす。世界のGHG排出の約22%が農業・林業やその他の土地利用が原因で排出されており、その半分の11%は森林破壊や森林の劣化による排出であると報告されている。[ⅰ][ⅱ][ⅲ]さらに、森林破壊の60%は牛肉や皮革、大豆、パーム油、木材、紙パルプなどの主要な農作物を生産するための土地の改変に由来していると言われている。*2

これらの森林減少や土地改変に由来する主要な農作物は「森林リスクコモディティ」と呼ばれており、1.5℃達成のためには、2025年までに森林リスクコモディティ生産に起因する森林伐採の大部分を停止し、2030年までにすべての森林伐採を収束させる必要があるとされている。[ⅱ]また、欧州では既に、森林リスクコモディティに対する規制強化の議論が進んでいる【図表10】。

【図表10】欧州の森林リスクコモディティに関する新しい法律

| 地域 | 法律 | 対象コモディティ(予定含む) | ステータス |

|---|---|---|---|

| EU | 森林破壊防止のためのデューディリジェンス義務化規則案(EUDR;The European Unionʼs Proposal for a Regulation on Deforestation-free Products) | 畜牛、パーム油、大豆、木材、カカオ、コーヒー、ゴム、対象産品を原料とする派生品(チョコレート、家具、皮革、印刷紙、化粧品原料等)の派生製品 | 2022年12月6日 暫定合意[ⅳ] |

| 英国 | 環境法2021(Environment Act 2021) | 畜牛、パーム油、大豆、カカオ、コーヒー、ゴム、トウモロコシ | 2021年11月9日 施行 |

(出所)各法律を基に当社作成

EUはこれらのコモディティを多く輸入しており、特にパーム油、大豆、木材、カカオ、コーヒー、牛肉の6つのコモディティは、EUでの消費に関連する森林減少の要因の大部分を占めている。適切な規制を行わない場合、これら6つのコモディティの消費・生産により、2030 年までに年間約24万8000ヘクタールの森林破壊が引き起こされると推定されている【図表11】。*5

本レポートでは、EUの「森林破壊防止のためのデューディリジェンス義務化規則案」(以下、EUDR)の内容について確認する。EUDRは、EU市場内に供給される、またはEUから輸出される対象コモディティに関連する製品が、その生産のために森林の減少・劣化を引き起こさないことを保証することを目的としている。

森林リスクコモディティの生産のために、世界中で違法な森林伐採および土地の開墾が行われていることが報告されている。しかし、現在進行している森林伐採はガバナンスの弱い発展途上国の法律では合法と見なされている場合も多く、違法な森林伐採を取り締まるだけでは不十分であるとされている。[ⅵ]そのためEUDRは、原産国での法律では合法とされている場合でも、それが森林破壊に寄与していないことを確認するデューディリジェンスを実施するよう、企業に義務付けている。

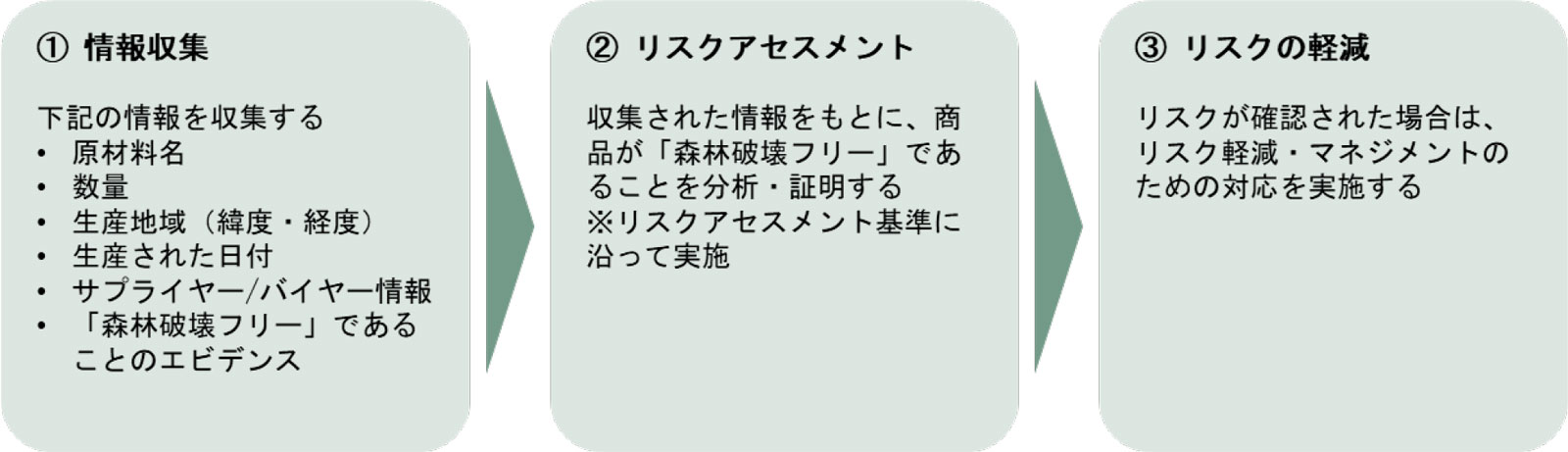

EUDR施行と同時に、生産国を「高リスク」「標準リスク」「低リスク」に分類するカントリーベンチマーク制度も導入される。施行時は一律で「標準リスク」とされるが、施行後は必要に応じて振り分けられ、「低リスク」に認定された国からの輸入については、②リスクアセスメントと③リスクの軽減が免除される。EUには、違法伐採木材の取引を規制するEU木材規則(EUTR;EU Timber Regulation)が存在したが、将来的にはより要求事項が厳しく対象範囲の広いEUDRに置き換えられる形となる。

非常に興味深いのは、①情報収集の中で求められる情報の中に、生産地の緯度・経度の情報が含まれていることである。TNFDの開示推奨項目(戦略D、リスクと影響管理A(ii))の中でも、「原産地までトレースされた投入物の割合(支出・数量別等)」が提示されている。企業は、自社がバリューチェーンの上流で引き起こす可能性のある自然関連課題に適切に対処するため、非常に高いレベルでのトレーサビリティが求められていることが分かる。

4.最後に

TNFDの開示推奨項目や欧州で進む規制の内容からも分かるように、企業の責任の範囲はバリューチェーンの上流・下流まで拡大している。しかし、現状はデータやツールの不足により、分析が困難な場面も多く存在する。そして、TNFDもその課題は強く認識しており、サプライヤー等から直接データを入手できない場合、推定のデータを組み合わせて分析を行うことも想定し、開示推奨項目を設定している。

大切なことは、開示推奨項目の「リスクと影響の管理A(ii)」で言及されている通り、サプライヤー等から直接入手したデータと推定データの内訳等を明確にし、現状の分析の正確性のレベルを正直に開示しながら、長期的にはデータ品質やトレーサビリティを改善する努力を続け、少しずつ精度を上げていくことだと考える。

また、単に分析内容を開示するだけではなく、分析に基づいて適切な対応を行い、自然への負の影響を軽減し、ネイチャーポジティブな社会へ移行していくことが、求められている。

【関連サービス】

サステナビリティ(環境・資源・エネルギー・ESG・人権)

【関連レポート・コラム】

生物多様性に関する国際的な議論の潮流とTNFDベータ版フレームワークの概要(2022/06/02)

【資料ダウンロード】

『TNFD(自然関連財務情報開示タスクフォース)への対応』

[ⅰ] the UN Climate Change High-Level Climate Champions“WHY NET ZERO NEEDS ZERO DEFORESTATION NOW”」

[ⅱ] Ipcc “Climate Change 2022 Mitigation of Climate Change Summary for Policymakers”

[ⅲ] European Commission“Forests and agriculture”

[ⅳ] Council of the EUプレスリリース“Council and Parliament strike provisional deal to cut down deforestation worldwide”

[ⅴ] Council of the European Union“Draft Regulation of the European Parliament and of the Council on the making available on the Union market as well as export from the Union of certain commodities and products associated with deforestation and forest degradation and repealing Regulation (EU) No 995/2010”

[ⅵ] FOREST POLICY TRADE AND FINANCE INITIATIVE“ILLICIT HARVEST, COMPLICIT GOODS: THE STATE OF ILLEGAL DEFORESTATION FOR AGRICULTURE”

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。