【要旨】

本レポートは、日経平均株価採用企業225社のうち、3月末日決算で2023年6月末日までに有価証券報告書を公表した183社を対象に「人的資本の開示媒体」「有価証券報告書での人的資本の開示」の動向を調査したものである。

人的資本の開示媒体(任意媒体の利用)

- 「統合報告書」および「HP掲載のESG情報」の利用がともに95%を超え、「ESG/CSR/サステナビリティレポート」及び「その他(経営計画・経営戦略、IR用プレゼンテーション資料など)」の利用が50%を超えた

有価証券報告書での人的資本の開示

「サステナビリティに関する考え方及び取組」の「戦略」「指標及び目標」欄の記載動向

- 重視するテーマを分類ごとに整理すると、“ヒトに対する投資”に関する区分では「ダイバーシティ(啓発)」、「労働安全・健康」、「女性活躍推進法に関する内容」および「全社員を対象とした取組(特定のテーマなし)」を記載している企業が50%を超えていた

- “ヒト以外の設備・仕組みなどに対する投資”に関する区分は、「記載無し」が40%を超え最多となった。 “ヒト以外”の投資についてまで言及している企業が多くないことが見て取れる

「従業員の状況」への女性活躍推進法等に基づく公表情報の記載動向

- 「女性管理職比率」が「10%未満」である企業が70%超を占め、最も高い企業でも「40%以上(50%未満)」だった。任意の開示事項である今後の該当指標の目標値・目標時期は明確な記載がない企業が28.4%であった

- 「男性の育児休業取得率」が「20%未満」の企業はごくわずかで、取得率20%以上から100%超まで、幅広く分布していた。任意の開示事項である今後の該当指標の目標値・目標時期については明確な記載がない企業が62.8%を占めた

- 「男女間賃金差異」は、全労働者で見ると「70%以上80%未満」が最も多く35.5%、次いで「60%以上70%未満」が31.1%となっている。80%以上や60%未満も一定数あり、正規雇用労働者の区分でも同じ傾向となる。一方、パート・有期雇用労働者の区分では、全労働者や正規雇用労働者と比べてばらつきが大きくなった。任意の開示事項である今後の該当指標の目標値・目標時期について明確な記載がない企業は31.1%にとどまり、7割近くの企業で原因・対策について何らかの具体的な言及があった。原因については「(等級や役職など)階層別の人員構成の違い」、「(総合職と一般職、正社員と契約社員など)職群・雇用形態別の人員構成の違い」、「(出産・育児などに伴う休職期間が長いこと、あるいは時短勤務の有無・時間外労働の長短などによる)人件費単価構成の違い」を挙げる企業が多く見られた

- 女性活躍推進法等に基づく公表情報について、個社単位ではなくグループ連結で集計し、開示をしている企業は18.6%と2割に満たなかった

1. はじめに

改正「企業内容等の開示に関する内閣府令」[ 1 ]が2023年1月31日に公布・施行され、同年3月31日以後に終了する事業年度に係る有価証券報告書等(以下、有価証券報告書)への記載事項として、人的資本、多様性に関する開示(開示府令第二号様式 記載上の注意「(29)従業員の状況」、「(30-2)サステナビリティに関する考え方及び取組」及び開示ガイドライン)が求められるようになった。

人的資本に関する開示をめぐっては、従前は任意で行われてきており、統合報告書などで開示されるケースが多かった。今後は、義務開示媒体である有価証券報告書と任意開示媒体である統合報告書・企業HP等という組み合わせでの開示が考えられる。

そこで本レポートでは、今後の人的資本に関する開示を検討する上でのベンチマークとなる情報を整理するため、日本を代表する企業が多く選定されている日経平均株価に採用されている企業を対象に、「人的資本の開示媒体」と「有価証券報告書での開示状況」を可能な限り定量的・具体的に調査した。

2. 人的資本情報を開示する媒体の活用状況

(1) 人的資本開示における有価証券報告書以外の媒体(統合報告書・企業HPなど)の活用有無

今回の内閣府令の改正によって、人的資本の開示媒体として有価証券報告書が利用されるようになったが、それまでは主に統合報告書や企業HPが利用されていた。これからは、企業は人的資本を開示する媒体として義務開示媒体である有価証券報告書と、任意開示媒体である統合報告書や企業HP等を随意に組み合わせるようになったと言える。そこで、有価証券報告書以外にどのような媒体を人的資本の開示に利用しているか調査した。

① 有価証券報告書以外に人的資本の開示に利用している媒体(複数に該当する企業有り)

a:統合報告書(財務・非財務情報を統合した報告書)、およびd:HP掲載のESG情報(非財務情報全般の報告ページ)の利用がともに95%を超えている。日経平均株価採用企業のような規模の企業群にとっては、人的資本の情報開示のためにこれらの媒体を活用することが当たり前の状況になっているといえる。

選択肢のうち、:ESG/CSR/サステナビリティレポート(人的資本含むESG、非財務情報を掲載した報告書)g:その他(具体的には経営計画・経営戦略、IR用プレゼンテーション資料など)の活用が50%を超えた。特に、半数以上の企業が“その他”と回答した点からは、多様なステークホルダーに適したさまざまな媒体を検討して発信していることが推測され、経営戦略の重要な要素として人的資本を位置付けていることを伝えようとしている企業の姿勢が見て取れる【図表1】。

3. 人的資本、多様性に関する開示を中心とした開示内容及び量の状況

(1) 「サステナビリティに関する考え方及び取組」の「戦略」「指標及び目標」の記載動向

有価証券報告書での人的資本開示において、何を、どの程度記載するかといった裁量が大きいのが「戦略」と「指標及び目標」であり、各企業で対応に違いが表れる可能性が高いと考えられる。そこで本章では、有価証券報告書での人的資本に関する記載の「量」と「内容」の観点から整理する。具体的には、「量」については割いているページ数を、「内容」については掲載されているテーマを調査した。

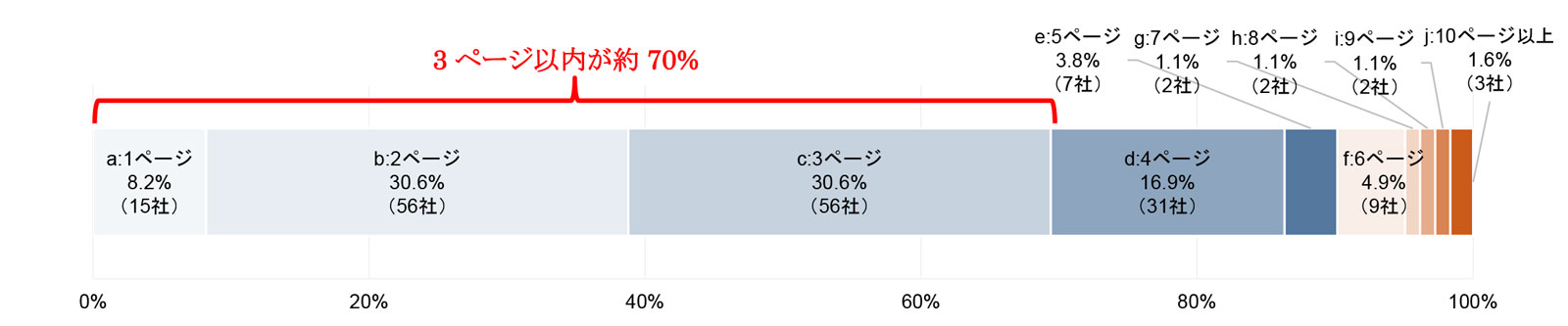

① 「サステナビリティに関する考え方及び取組」の「戦略」「指標及び目標」欄の利用ページ数

2ページ・3ページがともに30%を超え、1ページを含めた3ページ以内の記載の企業が約70%であった。5ページを超える記載をしている企業は全体で25社、13.7%程度であり、多くの企業では簡潔な記載を行っていることがわかる【図表2】。

② 有価証券報告書の総ページ数及び、総ページ数に占める「サステナビリティに関する考え方及び取組」の「戦略」「指標及び目標」の利用ページ割合

上記①は「サステナビリティに関する考え方及び取組」の「戦略」「指標及び目標」の項目(以下、該当項目)のページ数のみを調査したが、各社における該当項目の位置付けや重み付けを把握するため、各社の有価証券報告書の総ページ数に占める該当項目のページ数の割合を調査した。

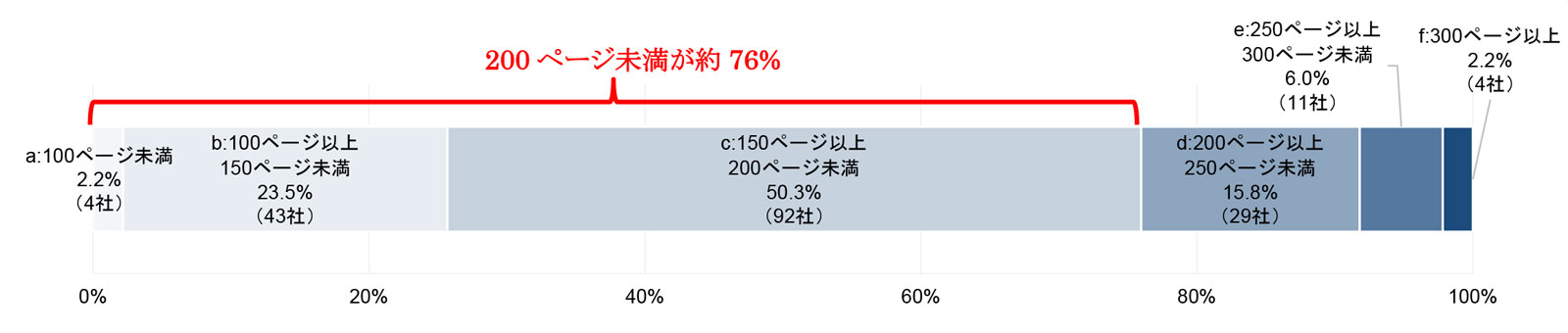

有価証券報告書の総ページ数は、半数以上の企業が150ページ以上200ページ未満であり、約76%が200ページ未満だった【図表3】。

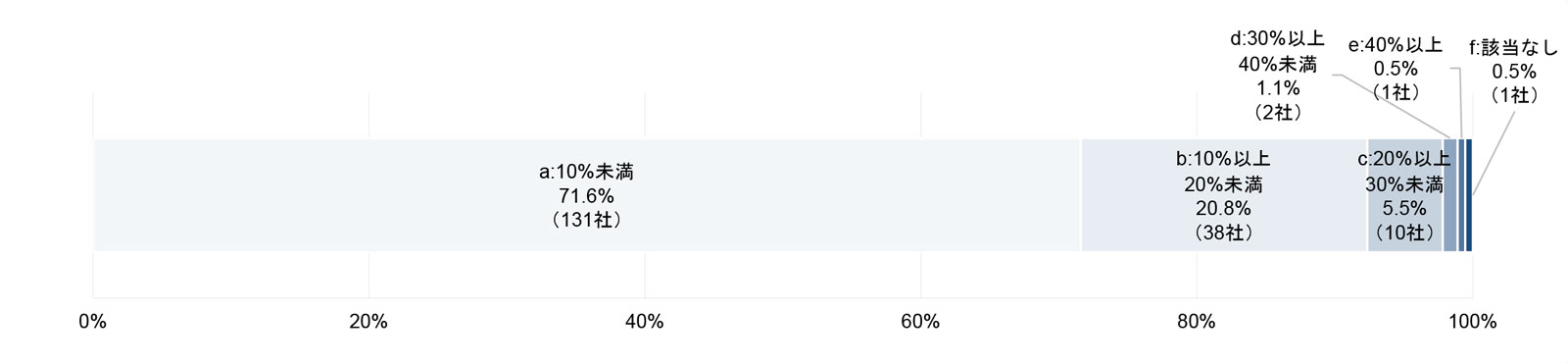

総ページ数に占める該当項目の割合は、約66%の121社が2%未満であった。一方、これらの企業の倍以上となる4%以上を割いている企業が10社(約5.5%)あった【図表4】。

③ 「人材の多様性の確保を含む人材の育成に関する方針」および「上記方針に関する指標の内容並びに当該指標を用いた目標及び実績」(複数に該当する企業有り)

「人材の多様性の確保を含む人材の育成に関する方針」を、本調査では“ヒトに対する投資”とし、記載内容を投資対象ごとに「スキル/知識」「マインド」「全社員」「特定の階層」「特定の年代」「その他特定の層」の6つの大項目に区分した上で、さらに細かく23のテーマに分類した。

調査対象の企業群が重視しているのは、g:ダイバーシティ(啓発)、j:労働安全・健康、s:女性活躍推進法に関する内容と、l:全社員を対象とした取組(特定のテーマなし)の4テーマで、いずれも50%を超えた。有価証券報告書での開示が求められる女性活躍推進法・ダイバーシティのテーマを取り上げている企業が多いとわかる。その他、a:デジタル、b:グローバルという経営戦略と連動しているテーマ、k:自律的キャリア形成、n:幹部育成という昨今必要性が求められている人材育成に関するテーマ、そしてt:ダイバーシティ(支援制度の活用支援)が30%を超えている【図表5】。

および「上記方針に関する指標の内容並びに当該指標を用いた目標及び実績」

④ 「社内環境整備に関する方針」および「上記方針に関する指標の内容並びに当該指標を用いた目標及び実績」(複数に該当する企業有り)

次に、本調査では社内環境整備に関する方針を、本調査では“ヒト以外の設備・仕組みなどに対する投資”とし、記載内容を「IT」「施設・オフィス」「育児と仕事の両立を支援する制度・規程」「副業などのキャリアを支援する制度・規程」の4テーマに分類して集計した。結果としてf:記載無しが40%を超えて最多となった。“ヒト以外の設備・仕組みなど”への投資についてまで言及する企業がまだ多くないことが見て取れた【図表6】。

(2) 「従業員の状況」への女性活躍推進法等に基づく公表情報の記載動向

女性活躍推進法等に基づき「男女間賃金差異」 「女性管理職比率」「男性の育児休業取得率」の公表を行っている場合、提出会社およびその連結子会社に対し、有価証券報告書等においても開示するよう求められている。今回の調査では、これら3つの指標について、「現状の数値」「目標とする数値と達成時期」、および「任意情報(数値の背景や目標値とのギャップが生まれている原因や対策など)の記載状況」を中心に調査を行った。またこれらの総量としての記載分量を把握するためのページ数も調査した。

① 有価証券報告書における提出企業の「男女間賃金差異」 「女性管理職比率」「男性の育児休業取得率」及び任意情報(数値の背景など。連携子会社の数値除く)のページ数

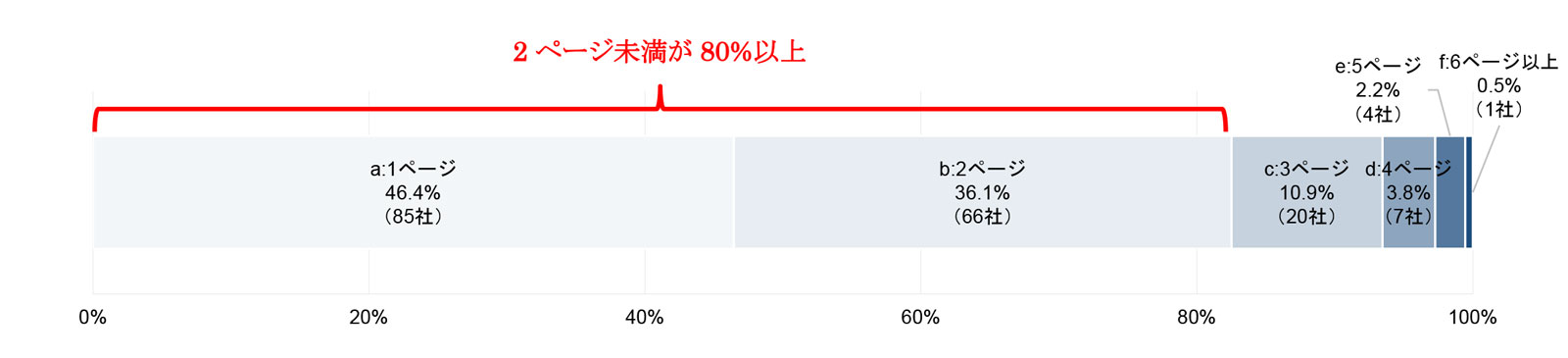

提出企業における記載(連結子会社の数値を整理した表など除く)があるページ数は、1ページが46.4%、2ページが36.1%と2ページ以内が80%を超えており、多くの企業がコンパクトに記載している【図表7】。

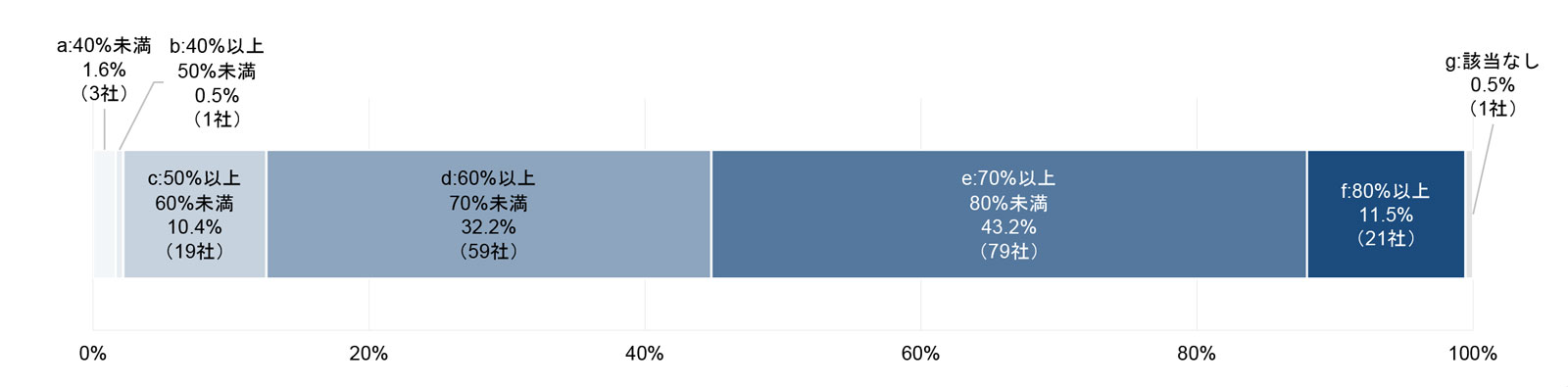

② 提出企業の 「女性管理職比率」の数値・目標値と目標達成時期・任意情報の有無(複数に該当する企業有り)

提出企業の現状の女性管理職比率は「10%未満」が70%を超え、また「40%以上(50%未満)」の企業は1社のみで、50%を超える企業はゼロであった。日経平均株価採用企業のような規模の企業群にとっては、女性管理職比率の向上が大きな課題となっていることがわかる【図表8】。

今後の該当指標の目標値と目標時期については、明確な記載がない企業が最も多く、28.4%(52社)だった。目標値を40%未満で設定し、目標時期を5年以内の2027年度までとする企業が半数以上だったが、一朝一夕で実現できる取組でもないため5年を超える長期目線での対応を前提とした2030年度を設定する企業も一定数あった【図表9】。

また任意情報として、これらの数値の現状と目標値にギャップが生まれている原因や対策の記載状況について記載しているのは数%の企業のみで、大半の企業では原因・対策について具体的な言及がなされていなかった。本調査では、単なる事実の記載は原因とせず、明確に原因・対策として記載しているもののみをカウントしたが、対応初年度においては、任意情報の積極的な記載を見送った企業が多かったと推察される【図表10】。

③ 提出企業の 「男性の育児休業取得率」の数値・目標値と目標達成時期・任意情報の有無(複数に該当する企業有り)

提出企業における男性の育児休業取得率を調査し、10%刻みで集計した。20%未満の企業はごくわずかで、20%以上からは各選択肢10%程度で分布しており、企業によって取組状況に大きな差があることが分かった。また100%を超える企業も一定数あった(計算式[ 2 ]の都合上100%を超えるケースがあり得る)【図表11】。

今後の該当指標の目標値と目標時期については、明確な記載がない企業が62.8%(115社)を占めた。目標値を設定している企業では、100%以上とする企業が22.4%(41社)と多く、目標時期は5年以内の2027年度までとする企業が大半であった【図表12】。

また、これらの数値の現状と目標値にギャップが生まれている原因や対策を記載しているのは数%の企業のみだった。本調査では単なる事実の記載は原因とせず、明確に原因・対策として記載しているもののみをカウントしたものの、大半の企業が原因・対策について具体的な言及がなされていなかった。【図表13】。

④ 提出企業の 「男女間賃金差異(全労働者)」の数値・目標値と目標達成時期

提出企業の現状の男女間賃金格差(全労働者)は、「70%以上80%未満」が最も多く35.5%、次いで「60%以上70%未満」が31.1%だった。80%以上や60%未満も一定数あった【図表14】。

今後の該当指標の目標値と目標時期については、大半の企業では記載がなかった【図表15】。

⑤ 提出企業の 「男女間賃金差異(正規雇用労働者)」の数値

提出企業の現状の男女間賃金格差(正規雇用労働者)は、「50%未満」の回答がごくわずかで、全労働者と比べると60%以上が少し多いが、傾向はあまり変わらない【図表16】。

⑥ 提出企業の 「男女間賃金差異(パート・有期雇用労働者)」の数値

提出企業の現状の男女間賃金格差(パート・有期雇用労働者)は、全労働者や正規雇用労働者との格差と比べてばらつきが大きく、20%未満から100%超まであった【図表17】。

⑦ 提出企業の 「男女間賃金差異」の任意情報の有無(複数に該当する企業有り)

「女性管理職比率」「男性の育児休業取得率」とは異なり、「男女間賃金差異」の数値の現状と目標値にギャップが生まれている原因や対策について具体的な言及がなされていた企業は7割近くを占めていた。

原因については「(等級や役職など)階層別の人員構成の違いを定性的に説明」している企業が50%近くに達した。次いで「(総合職・一般職といった職群、正社員と契約社員といった雇用形態など)職群・雇用形態別の人員構成の違いを定性的に説明」している企業が21.3%、「(出産・育児などに伴う休職期間が長いこと、あるいは時短勤務の有無・時間外労働の長短などによる)人件費単価構成の違いを定性的に説明」している企業が17.5%となっている。ただし、原因については定性的な表記の企業が多く、具体的な数値(定量)の記載が伴う企業は数%にとどまった。

対策については、原因に比べると記載している企業は総じて少ないが、比較的「選抜に対する取り組み(女性管理職比率の向上など)」を挙げる企業が多く、原因として記載の多かった「(等級や役職など)階層別の人員構成の違い」という事情との関連性が推測される【図表18】。

⑧ 女性活躍推進法等に基づく公表情報のグループ連結での開示の有無

女性活躍推進法等に基づく「従業員の状況」への公表情報は、単体ではなく連結ベースでの開示が望ましい[ 3 ]とされている。ただし、連結ベースの定義は定められておらず、「投資家に有用な情報を提供する観点から適切な範囲を開示対象とすることが望ましいと」されている。そこで、「単体(提出会社)とグループ会社(個社)」ではなく「単体(提出会社)およびグループ全体[ 4 ]」、つまりグループ全体で集計し、開示をしている企業がどの程度あるかを調査した。

結果としてグループ全体で集計し、開示をしている企業は約18.6%と2割に満たなかった。個社ごとに制度やルールが異なる中で、算出式をそろえるなどの実務的な負担の大きさにいかに対応するかが、グループ全体での開示に向けた課題であると考えられる【図表19】。

4. 最後に

本レポートでは、人的資本情報の開示が義務化された初年度と言える2023年の現状を把握するため、人的資本の開示媒体と有価証券報告書での開示状況について、可能な限り定量的・具体的に整理した。今後は義務開示媒体(有価証券報告書)と任意開示媒体(統合報告書・企業HP等)にて人的資本の情報開示を行っていく中で、開示媒体と開示内容をどのように組み合わせて行っていくか、企業の価値観や考え方に基づく個性が徐々に表れてくると考えられる。

今後の動向やトレンドについても継続して調査、整理し、レポートとして開示していく予定である。今後の発表にも期待いただきたい。

【関連サービス】

人的資本の測定・開示/人的資本経営の実践

【関連資料】

【資料ダウンロード】『人的資本経営・開示に関するコンサルティングメニュー』のご紹介

【関連レポート・コラム】

人的資本指標の測定・開示に関するアンケート調査結果概要~ 高成長率企業は組織開発・人材開発に関する指標の測定を重視 ~

企業人事部門のトピックスに関するアンケート調査 「人的資本経営と情報開示」「ワークプレイス」をめぐる動向

人的資本経営~ISO30414を活用した人事課題の特定~

人的資本経営~伊藤レポート2.0から考える人的資本開示のポイント~

企業価値を高める「人的資本経営」とは

[ 1 ] 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について

[ 2 ] 男性の育児休業取得率等の公表について

[ 3 ] 「企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)」 に対するパブリックコメントの概要及びコメントに対する金融庁の考え方

[ 4 ] グループ会社全体ではなく、任意のグループ(グループ内主要企業、特定事業のみ等)で開示されている場合も、グループ連結での開示とみなす

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。