サステナビリティ基準委員会(SSBJ)により公表されたサステナビリティ開示基準への対応

温室効果ガス排出量や排出削減目標、気候変動や生物多様性に関するリスク及び機会など、サステナビリティ関連の非財務情報開示が求められています。こうした中、2023年6月には、国際会計基準財団(以下、IFRS財団)が設立した国際サステナビリティ基準審議会(以下、ISSB)により、サステナビリティ情報の開示基準(以下、ISSB基準)が最終化された他、2023年7月には、EU域内にてビジネスを行う企業を対象とした、企業サステナビリティ報告指令(以下、CSRD)に基づく欧州サステナビリティ報告基準(以下、ESRS)に関する規則案が公開されました。日本国内でも、サステナビリティ基準委員会(以下、SSBJ)にて開示基準の開発が進められており、2024年3月29日に公開草案が公表されました。

本コラムでは、SSBJにより開発されたサステナビリティ開示基準(以下、SSBJ基準)の公開草案の全体像と、その中の気候関連開示基準の内容について整理します。

(本コラムは、2024年3月29日にSSBJにより公表された公開草案を基に執筆しています。現在、公開草案に関するコメントが募集されており、寄せられたコメントを基に基準が変更される可能性があります。)

SSBJ基準とは

SSBJ基準は、SSBJにより開発された日本国内におけるサステナビリティ開示基準です。投資家などの市場関係者にとっての有用性を考慮し、IFRS財団により先行して検討が進められていた国際的な開示基準であるISSB基準と整合性をとることを基本として開発されました。

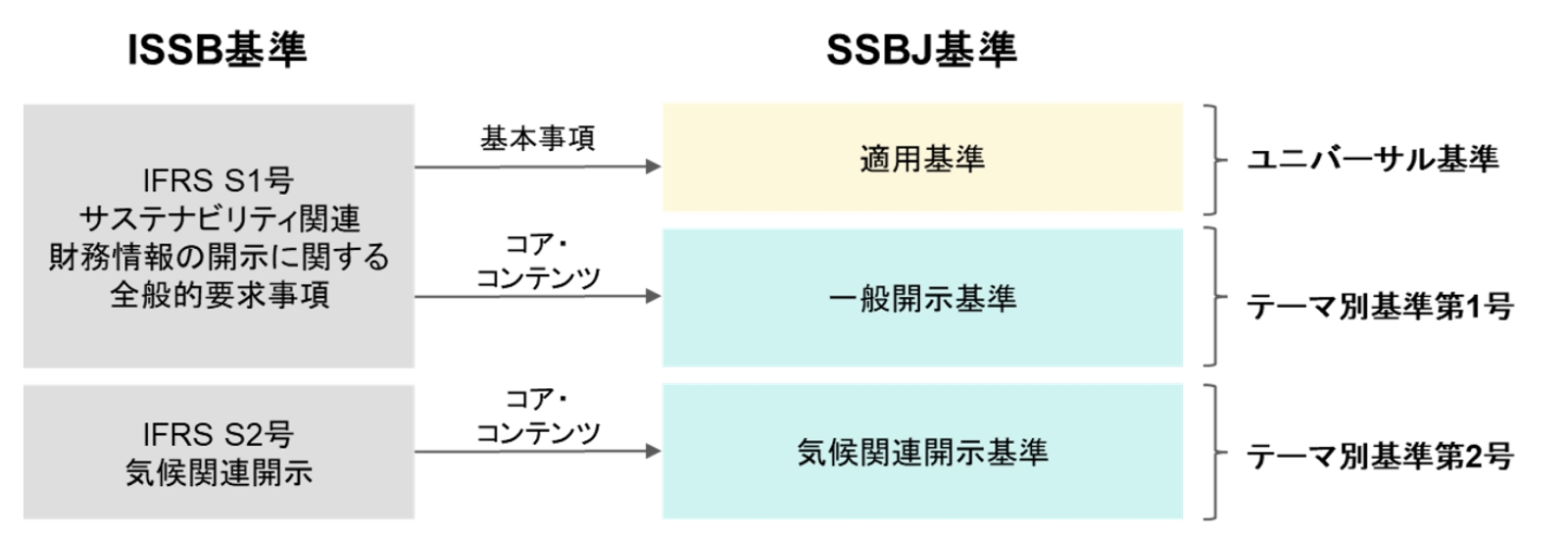

ISSB基準は、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」と、IFRS S2号「気候関連開示」の二つの基準により構成されていますが、SSBJ基準では、分かりやすさの観点から三つの基準により構成されています。まず、ISSB基準におけるIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」に相当する基準が、サステナビリティ関連財務開示を作成する際の基本的な事項を定めた「ユニバーサル基準(以下、適用基準)」と、サステナビリティ関連のリスク及び機会に関して開示すべき事項(コア・コンテンツ)を定めた「テーマ別基準第1号(以下、一般開示基準)」に分割されています。そして、ISSB基準におけるIFRS S2号「気候関連開示」に相当する基準が、「テーマ別基準第2号(以下、気候関連開示基準)」となっています。

SSBJ基準に沿ってリスク及び機会の開示を行う際には、気候変動関連のリスク及び機会は「気候関連開示基準」を参照し、それ以外のリスク及び機会は「一般開示基準」を参照する必要があります。

気候関連開示基準の内容

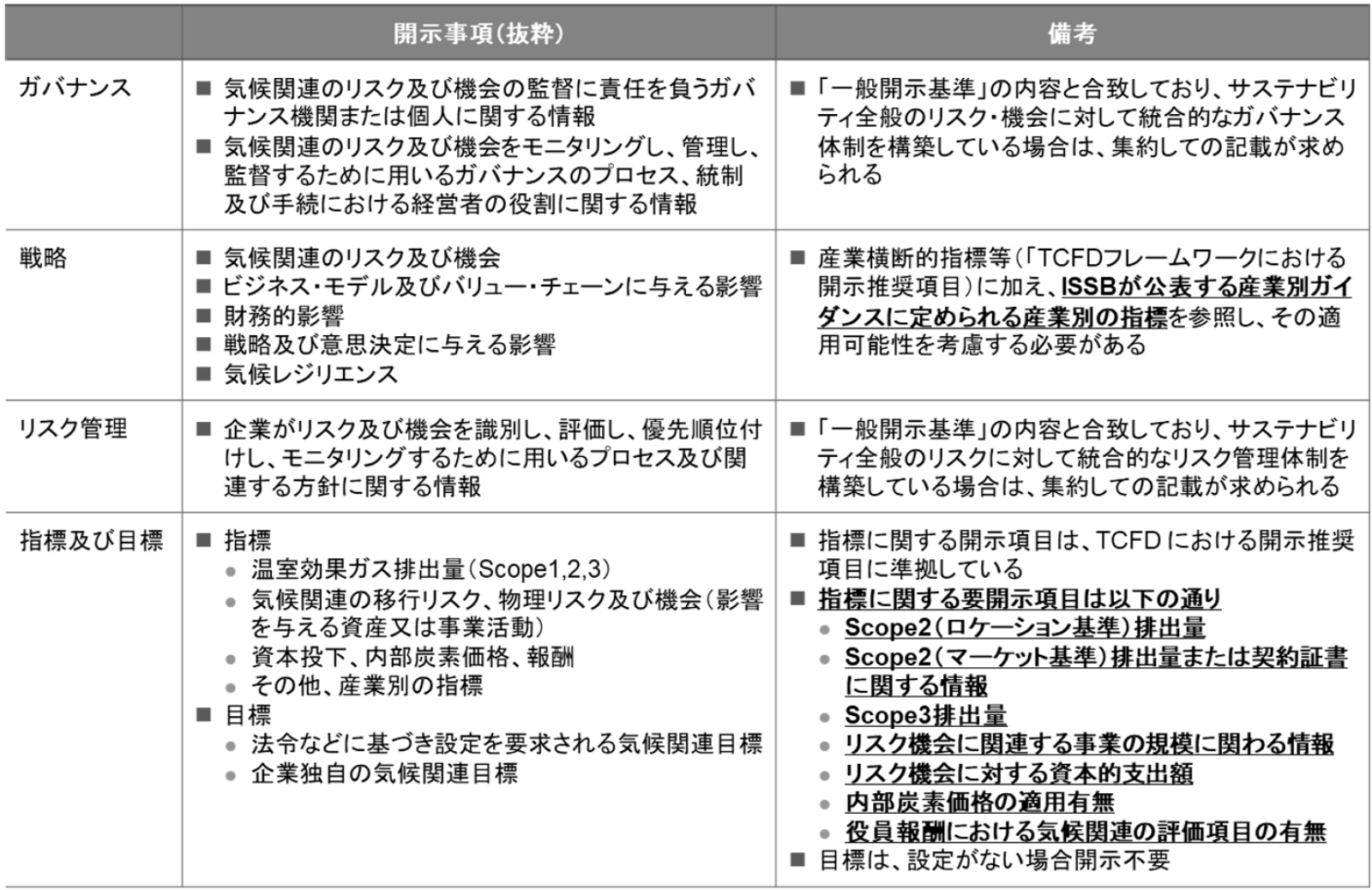

気候関連開示基準では、気候変動関連のリスク及び機会について、「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4テーマから開示することが求められており、気候関連財務情報開示タスクフォース(以下、TCFD)の提言におけるフレームワークに基づく分析結果をベースとして、開示内容を検討することが可能です。

一方、気候関連開示基準では、開示項目が詳細に定められていることに留意が必要です。例えば、温室効果ガス排出量(Scope3の排出量[ 1 ]を含む)や、リスク及び機会に関連する事業の規模、投下した資本の金額の開示が必須となります。

SSBJ基準の対象企業と適用時期

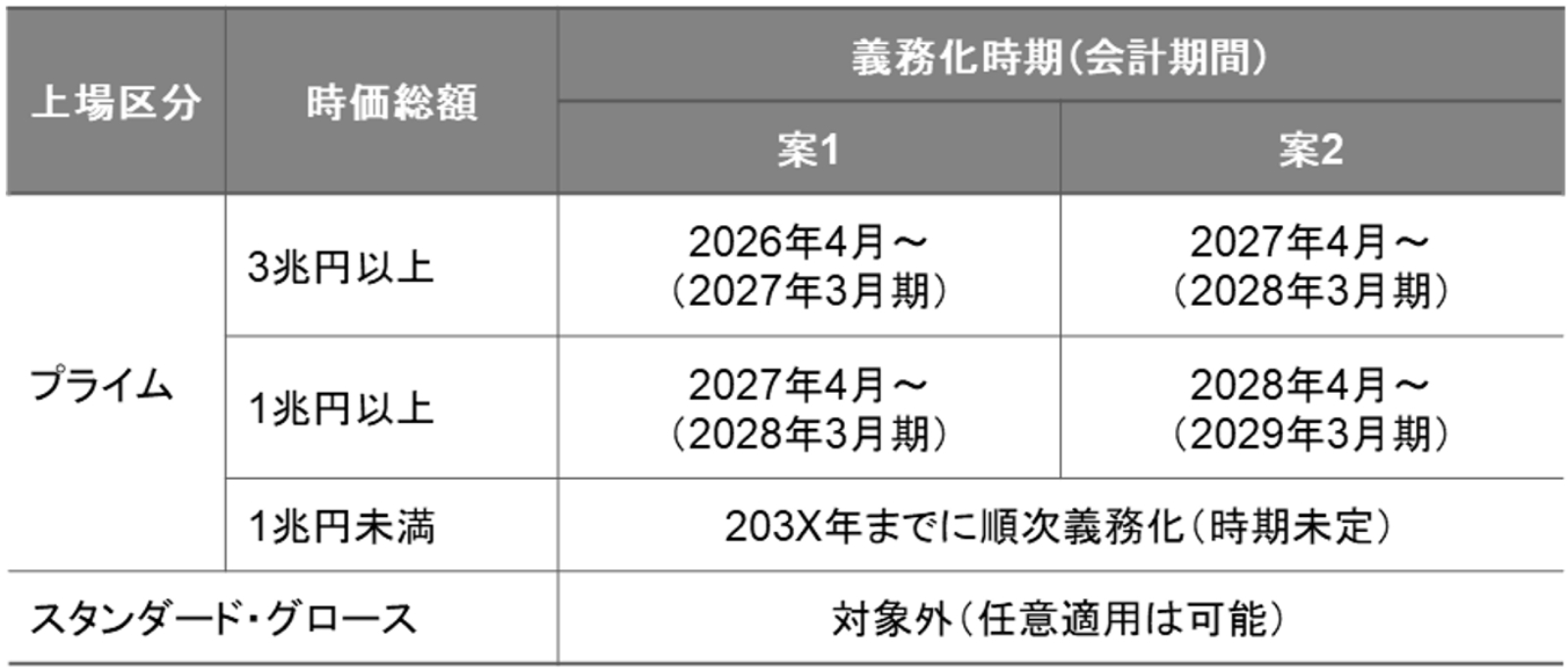

SSBJ基準は、東証プライム上場企業が適用することを想定して開発されていますが、それ以外の企業も適用可能です。また、基準の確定・公表後に開始する事業年度から早期適用が可能となります。有価証券報告書における開示義務化など、金融商品取引法に基づく法定開示における位置付けは、現在、金融庁の審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」にて議論が進められています。2024年3月26日実施の審議会における事務局説明資料では、SSBJ基準の有価証券報告書への適用義務化について、CSRDなどの動向も踏まえ、2027年3月期もしくは2028年3月期から開始する案が検討されています。

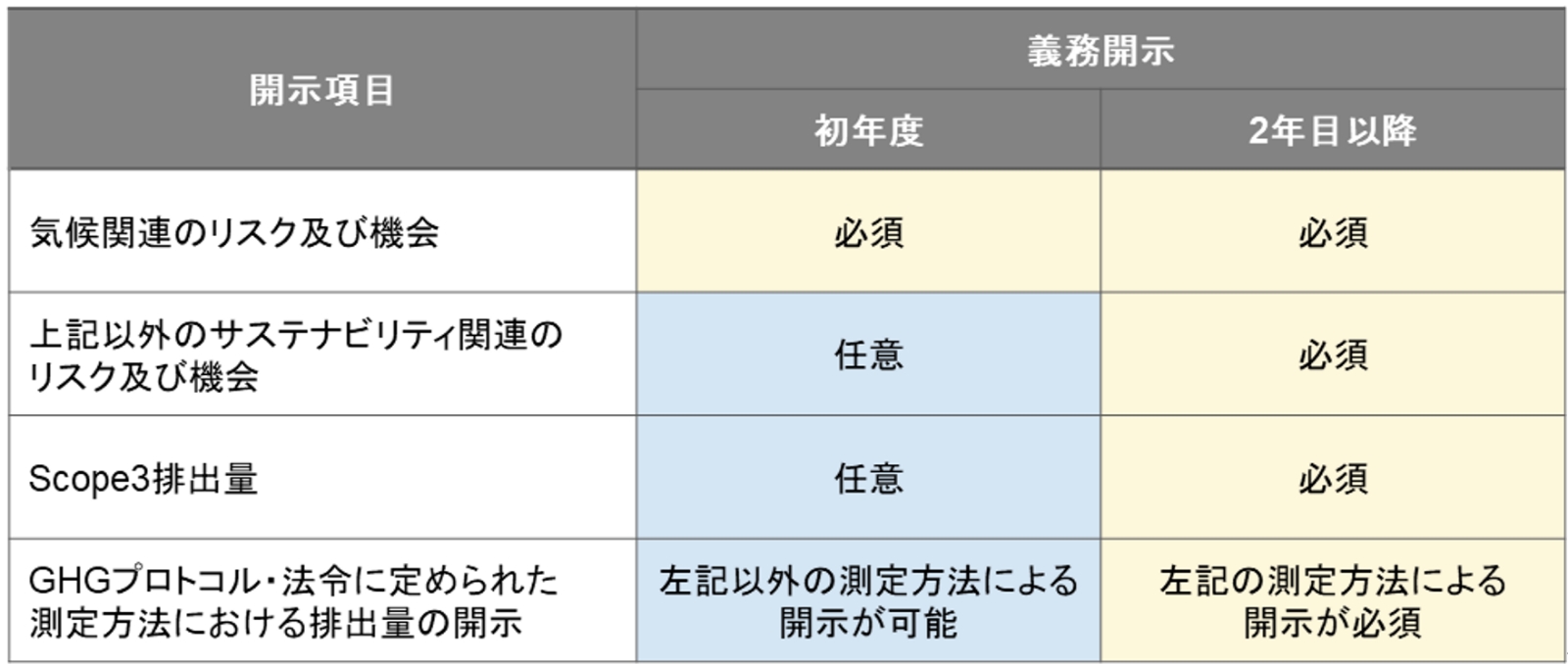

なお、SSBJ基準では、金融商品取引法の定めに基づいて開示を行うことが要求された際の経過措置として、義務化初年度の開示では、気候関連以外のサステナビリティ関連のリスク及び機会や、Scope3排出量の開示は任意とされています。また同様に、GHGプロトコル[ 2 ]・法令に定められた測定方法以外の測定方法による温室効果ガス排出量の開示も、義務化初年度の開示に限り可能とされています。

今後に向けて

SSBJ基準は、公開草案に対するコメントを受け付けた上で、遅くとも2025年3月31日までに確定基準が公表される見込みです。東証プライム上場企業は、開示義務化に関する議論の動向を注視しつつ、TCFDフレームワークに基づいたリスク及び機会に関する開示情報の見直しや精緻化を進め、Scope3の算定や不足情報の収集などを実施するための社内体制を構築することが求められます。

【関連サービス】

サステナビリティ(環境・資源・エネルギー・ESG・人権)

サステナビリティトランスフォーメーション(SX)支援

サステナビリティ経営・ESG情報開示

気候変動(脱炭素、エネルギー、排出量削減戦略、TCFD)

【関連資料】

【資料ダウンロード】『TNFD(自然関連財務情報開示タスクフォース)への対応』

【関連レポート・コラム】

CSRD(企業サステナビリティ報告指令)対応

気候変動への“適応”に向けて企業のとるべき戦略

TNFD最終提言v1.0の概要

[ 1 ]Scope1、2、3は、サプライチェーンにおける排出量の分類方法。Scope1は、事業者自らによる温室効果ガスの直接排出、Scope2は、他社から供給された電気、熱・蒸気の使用に伴う間接排出を指す。また、Scope3は、Scope1、2以外のサプライチェーン上における間接排出(事業者の活動に関連する他社の排出)を指す。

[ 2 ]温室効果ガス排出量の算定・報告をする際に用いられる国際的な基準。GREENHOUSE GAS PROTOCOL https://ghgprotocol.org/(2024/5/1)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。