銀行の業務範囲拡大とグループガバナンス

銀行法が改正され、銀行が取り扱うことのできる業務の範囲が拡大しています。非金融業務を取り扱う銀行の子会社・兄弟会社の設立も増加しており、銀行グループ内が多様化しています。

業務範囲の拡大は収益強化の機会となりますが、同時にガバナンスの充実も必要です。本稿では、銀行の業務範囲の拡大とグループガバナンスについて整理しています。

銀行における業務の多様化

2021年、銀行法が改正され、銀行本体および銀行の子会社・兄弟会社の業務範囲が拡大しました。これは、「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」によるものであり、金融庁によると「銀行等は、ポストコロナの日本経済の回復・再生を支える『要』として、重要な役割を果たすことが求められている。このため、社会経済において期待される役割を果たそうとする銀行等の取組みを後押しする観点などから、業務範囲規制や出資規制などを見直す」と説明されています。

業務範囲の拡大として、銀行本体が行うことのできる付随業務に、地域の活性化などに資する業務として、「自行開発したアプリやITシステムの販売」「データ分析・マーケティング・広告」「登録型人材派遣」などが追加されました。また、子会社・兄弟会社の業務範囲は、2016年の銀行法改正で導入された「銀行業高度化等会社」という枠組みで、フィンテック企業、地域商社が個別列挙の形で認められていましたが、2021年の改正では、取り扱い可能な業務の個別列挙をせず、認可を条件に銀行の創意工夫次第で幅広い業務を営むことが可能になりました。

地域銀行の取り組み

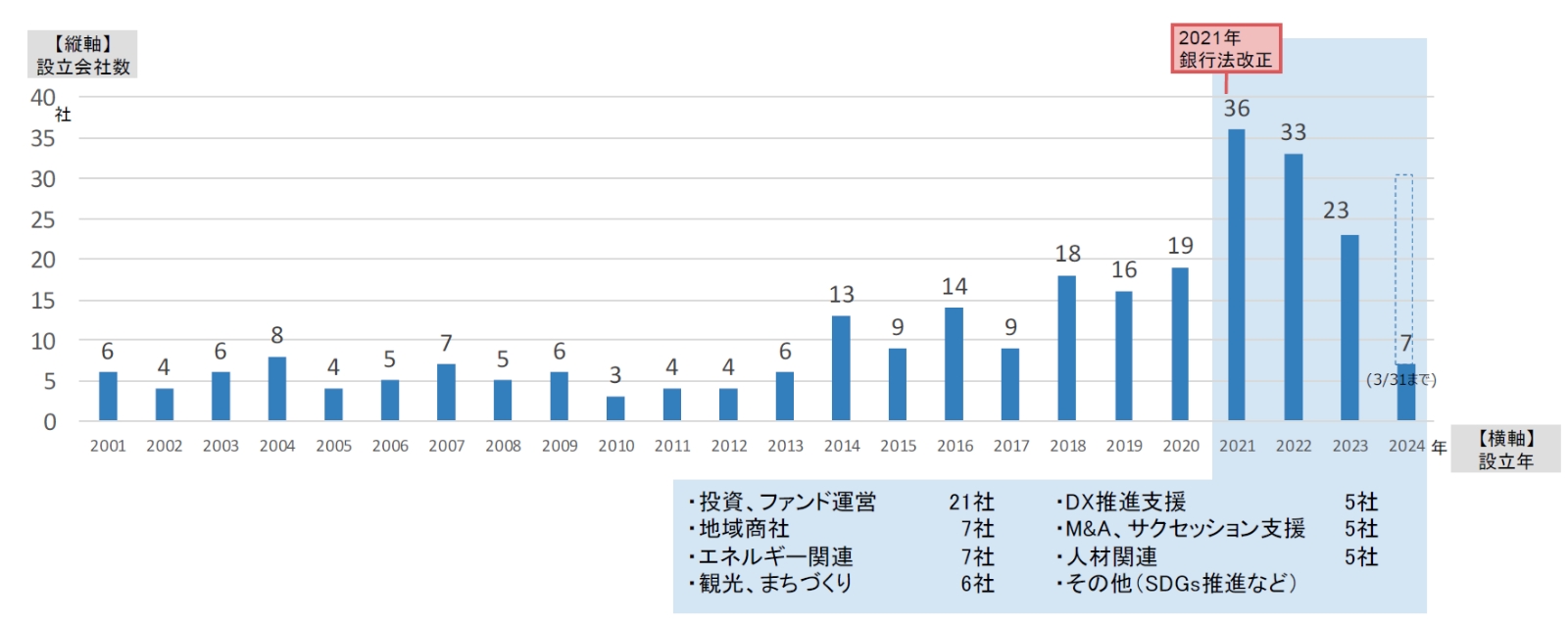

【図表1】は、地域銀行の子会社・兄弟会社の設立状況を調べたものです。2024年3月末時点で現存している子会社・兄弟会社を対象に、設立年を集計しています。

地域銀行では、銀行法が改正された2021年以降、子会社・兄弟会社の設立が増加しています。また、その業務内容も、エネルギー関連や観光関連など、従来の銀行では取り扱っていなかった非金融業務が多く見られます。

銀行法改正を受けて、地域銀行が業務範囲を拡大している姿がうかがえます。

業務範囲拡大の意義

2021年の銀行法改正には、前述の通り、ポストコロナの日本経済の回復・再生において、銀行が重要な役割を果たすことを後押しするという背景があります。地域における銀行の存在感の大きさを考えると、銀行の業務範囲が拡大することは地域経済の活性化につながることが期待されます。多くの地域銀行が地元への貢献を経営理念などに掲げており、業務範囲を拡大して地域経済が活性化することは、経営理念に沿った取り組みであると評価できます。

また、銀行は、長引く低金利環境や人口減少によって厳しい収益環境に置かれる一方で、PBR1倍割れの解消など、収益強化が求められてきました。預貸取引などの収益が伸び悩む中で、銀行業高度化等会社などによる非金融業務は、新たな収益機会となります。銀行自身の収益拡大という観点からも、重要な取り組みといえます。

業務範囲の拡大とガバナンス

従来、銀行の子会社は、銀行本体の業務と関連の深い従属業務(印刷、ATM保守点検、営業用不動産管理などの銀行のバックオフィス業務)や、金融関連業務(クレジットカード業、リース業など)を行う会社が中心でした。これらの子会社では、銀行との業務の関連性が強いことで組織の一体性や人的なつながりも強く、銀行のガバナンスがグループ全体でも自然に受け入れられてきたと考えられます。

銀行法の改正によって銀行業高度化等会社などが加わり、グループ内の会社が多様化しています。グループとしてのガバナンスが有効に機能しているのか、見直しの必要がないのか、改めて確認することが望ましいといえます。

また、銀行本体との関連性が低い非金融業務を取り扱うときは、その業務単体で収益が確保できることが求められます。そのため、非金融業務を取り扱う子会社・兄弟会社は、銀行には依存しない独立した収益意識を持つことが重要ですが、収益とガバナンスは切り離せない表裏一体の関係であり、同時にガバナンスの充実も必要です。

不採算事業の取り扱い、事業ポートフォリオマネジメント

業務範囲が拡大して、銀行にとっては新たな業務領域を取り扱うことになりましたが、銀行以外の既存事業者が存在している業務もあり、必ずしも成功するというわけではありません。不採算の場合、業務の縮小や撤退を検討する必要があります。

事業ポートフォリオマネジメントでは、事業の採算性、市場の成長性、競合状況、他事業とのシナジー効果などを考慮して、事業再編や撤退を意思決定します。預貸取引をはじめとする伝統的な銀行業務は、人々の生活や事業活動を支えるという公的な性格もあるため、これまで銀行では事業ポートフォリオという考え方は(事業法人に比べて)浸透していませんでした。業務範囲の拡大に伴い、今後、銀行でも、事業に対する考え方を変えていくことが重要です。

まとめ

銀行法の改正により、銀行グループが取り扱うことのできる業務範囲が拡大しています。地域銀行にとって新規業務への進出は、銀行自身の収益強化に加えて地域経済の活性化にもつながる、経営理念に則した取り組みでもあります。

一方で、非金融業務の取り扱いや子会社・兄弟会社の設立などによってグループ内が多様化しており、ガバナンスの強化も検討する必要があります。

【関連サービス】

金融機関

【関連資料】

銀行の業務範囲拡大とグループガバナンス

【関連レポート・コラム】

金融機関におけるトップリスク管理

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。